Como Transformar Crédito em Oportunidade em 2026: Guia Estratégico Completo

Descubra como transformar o crédito em ferramenta de crescimento em 2026: estratégias para usar empréstimos de forma produtiva, investir com inteligência e construir patrimônio.

Claudio Paz

5/8/20266 min read

A maioria das pessoas enxerga o crédito como recurso de emergência ou como caminho para o endividamento. Para uma minoria, ele é uma alavanca de crescimento — uma ferramenta para antecipar oportunidades, expandir negócios, construir patrimônio e gerar renda. A diferença não está no acesso ao crédito, mas na mentalidade e na estratégia com que ele é usado.

Neste guia, você vai aprender a distinguir crédito produtivo de crédito improdutivo, conhecer as estratégias que transformam empréstimos em geração de valor e entender quando o crédito é realmente uma oportunidade — e quando é uma armadilha disfarçada de solução.

O que você vai aprender neste artigo

Crédito produtivo vs crédito improdutivo • 6 estratégias para usar o crédito como alavanca • Quando usar crédito para investir • Como o crédito constrói patrimônio • Erros que transformam oportunidade em problema • Perfis e casos práticos de uso inteligente

Crédito Produtivo vs Crédito Improdutivo: A Divisão Fundamental

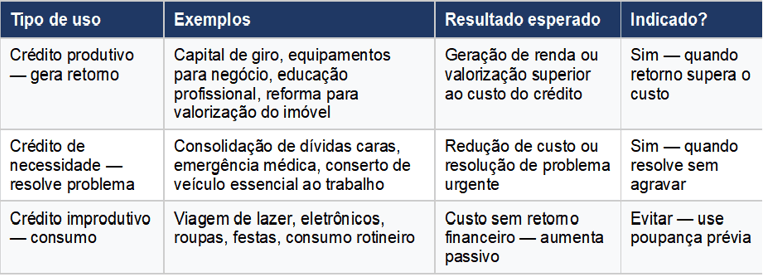

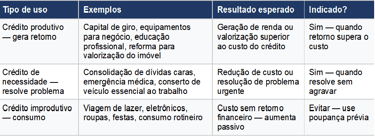

Antes de qualquer estratégia, é preciso classificar o uso do crédito. Essa distinção é o que separa quem usa o crédito para crescer de quem usa para consumir e se endividar:

Tipo de uso

Exemplos

Resultado esperado

Indicado?

A regra do retorno

Use crédito apenas quando o retorno esperado da aplicação for maior do que o custo do crédito — taxa de juros + encargos. Se você pega um empréstimo a 2% ao mês para investir em algo que rende 3% ao mês, o spread positivo justifica a operação. Se pega a 2% para comprar algo que não gera retorno, está pagando para consumir crédito.

6 Estratégias Para Transformar Crédito em Oportunidade

1. Consolidação de dívidas: troque caro por barato

Se você tem dívidas caras — cartão rotativo, cheque especial — a consolidação é a primeira oportunidade de usar o crédito a seu favor. Contrair um novo crédito com taxa menor para quitar dívidas com taxa maior gera economia real e imediata. Exemplo: R$ 20.000 no rotativo a 15% ao mês → refinanciamento de imóvel a 1,1% ao mês. Alívio no orçamento imediato.

2. Capital de giro para negócio próprio

Para autônomos, MEIs e pequenos empresários, o crédito pode ser a diferença entre aceitar ou recusar uma encomenda maior, comprar insumos com desconto ou atravessar um período de baixa sem cortar pessoal. O segredo está no planejamento: o crédito de capital de giro só faz sentido quando há fluxo de caixa previsto para pagamento das parcelas.

3. Antecipação de receita para investimento

Em determinadas situações, tomar crédito para investir em ativos que se valorizam mais rápido do que os juros faz sentido financeiro. O financiamento imobiliário é o exemplo clássico: você paga juros para ter um ativo que historicamente se valoriza e ainda elimina o custo do aluguel. A matemática precisa ser feita caso a caso.

4. Educação e capacitação profissional

Investir em educação com retorno profissional mensurável é um dos usos mais inteligentes do crédito. Um curso de R$ 8.000 financiado que resulte em promoção com salário R$ 1.500 maior paga o empréstimo inteiro no primeiro mês de aumento.

5. Reforma de imóvel para valorização

Uma reforma estratégica — cozinha, banheiro, fachada — pode valorizar o imóvel em 10% a 25%. Se um imóvel vale R$ 500.000 e uma reforma de R$ 40.000 o valoriza em R$ 80.000, o retorno é de 100% — mesmo que o crédito custe R$ 10.000 em juros, o ganho líquido é de R$ 30.000.

6. Uso estratégico do cartão de crédito

Usar o cartão para todas as compras do mês — pagando a fatura integralmente — é uma forma de usar crédito de custo zero para acumular milhas, cashback e benefícios. O dinheiro que ficaria na conta trabalha em investimento de liquidez diária até o vencimento da fatura.

Quando NÃO Usar Crédito Como Oportunidade

Quando a receita esperada do investimento é incerta ou especulativa — crédito + risco de perda é combinação perigosa.

Quando o orçamento já está comprometido acima de 30% com dívidas.

Quando o objetivo é consumo pessoal — lazer, vestuário, eletrônicos não geram retorno financeiro.

Quando a taxa de juros é maior do que o retorno esperado do investimento.

Quando não há plano claro de pagamento — crédito sem planejamento de quitação é receita certa para o endividamento.

O Crédito Como Ferramenta de Construção de Patrimônio

Casa própria via financiamento imobiliário

Milhões de famílias construíram patrimônio significativo financiando imóveis que se valorizaram ao longo dos anos. O imóvel cresce em valor enquanto a dívida decresce — e o resultado líquido, na maioria dos casos, é positivo.

Investimento em negócio próprio via microcrédito

O microcrédito produtivo orientado — ofertado pelo Sebrae e pelo Banco do Povo — transformou a realidade financeira de milhares de microempreendedores. Um equipamento comprado com crédito que aumenta a capacidade produtiva gera retorno que supera o custo do financiamento.

Crédito como acelerador de investimento

Investidores mais sofisticados usam crédito de baixo custo — refinanciamento de imóvel ou consignado — para aportar em investimentos com rentabilidade superior. Essa estratégia exige conhecimento e disciplina, pois qualquer oscilação no retorno pode comprometer o pagamento do crédito.

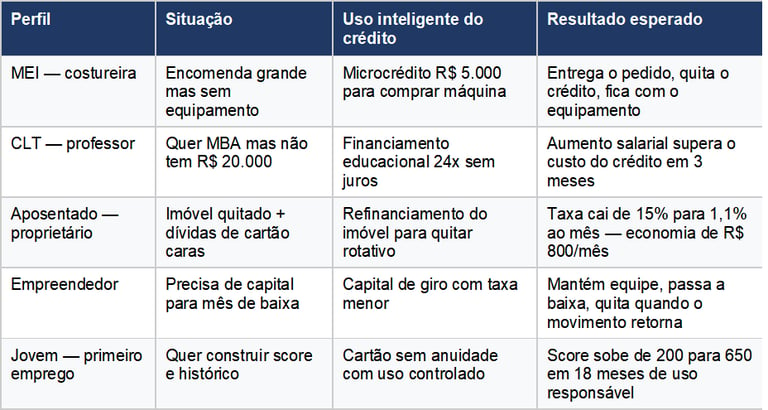

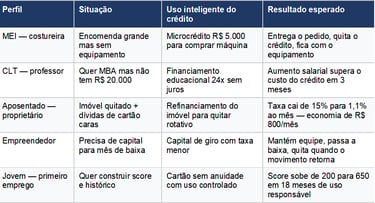

Perfis Práticos: Como Diferentes Pessoas Usam o Crédito a Favor

Perfil

Situação

Uso inteligente do crédito

Resultado esperado

Como Calcular se o Crédito Vale a Pena no Seu Caso

1. Identifique o custo total do crédito: valor total a pagar menos o valor recebido.

2. Estime o retorno esperado do uso: aumento de renda, valorização do ativo, economia gerada.

3. Compare: retorno esperado > custo do crédito? Se sim, a operação faz sentido.

4. Considere o risco: o retorno é garantido ou estimado? Qual é o cenário pessimista?

5. Verifique o fluxo de caixa: as parcelas cabem no orçamento mesmo no cenário pessimista?

Exemplo de cálculo completo

Empréstimo: R$ 15.000 a 2% ao mês em 24 meses = custo de R$ 5.400 em juros. Uso: capital de giro para comprar insumos com 20% de desconto. Economia: R$ 3.000. Receita adicional estimada: R$ 6.000. Retorno total: R$ 9.000. Custo: R$ 5.400. Ganho líquido: R$ 3.600. A operação faz sentido.

Perguntas Frequentes

É arriscado usar crédito para investir?

Depende do investimento e da taxa do crédito. Para investimentos com retorno previsível e superior ao custo — imóvel, equipamento de trabalho, educação — o risco é controlado. Para investimentos especulativos — ações voláteis, criptomoedas — é extremamente arriscado e pode resultar em perda do investimento mais a dívida.

Qual o primeiro passo para usar o crédito de forma estratégica?

Organizar as finanças pessoais: conhecer exatamente sua renda, seus gastos fixos e variáveis, e quanto sobra por mês. Sem essa base, qualquer estratégia de crédito produtivo é construída sobre areia. O crédito amplifica o que já existe — tanto os acertos quanto os erros financeiros.

Microcrédito é uma boa opção para começar?

Sim — especialmente para quem está começando um negócio ou precisa de valor pequeno (até R$ 21.000) para investimento produtivo. O microcrédito produtivo orientado tem taxas reguladas, análise simplificada e acompanhamento técnico — o que reduz o risco de uso inadequado.

Conclusão

O crédito não é intrinsecamente bom ou mau — é uma ferramenta. O resultado depende inteiramente do uso. A pergunta certa não é 'devo pegar crédito?' — mas 'o retorno desse uso supera o custo desse crédito?' Quando a resposta é sim, e quando o risco está controlado, o crédito deixa de ser um problema e se torna uma oportunidade real de transformação financeira.

Próximo passo sugerido

Leia também: Como Fugir das Armadilhas do Endividamento — entenda os padrões que levam ao endividamento crônico e as estratégias para sair e nunca mais voltar.

Fontes e Referências

• Banco Central do Brasil — bcb.gov.br (educação financeira e regulamentação do crédito)

• Sebrae — sebrae.com.br (microcrédito produtivo orientado)

• BNDES — bndes.gov.br (linhas de crédito para pequenas empresas)

• Lei n.º 12.865/2013 — regulamentação de fintechs e microcrédito

• Código de Defesa do Consumidor — Lei n.º 8.078/1990

Dúvidas?

Fale conosco pelo e-mail.

Email:

© 2026. All rights reserved.