Como Usar o Cartão de Crédito a Seu Favor em 2026: Guia Completo

Aprenda como usar o cartão de crédito a seu favor em 2026: pague sem juros e evite as armadilhas que endividam milhões de brasileiros.

EMPRÉSTIMO

Claudio Paz

5/18/20268 min read

O cartão de crédito é a ferramenta financeira mais mal compreendida do Brasil. Para cerca de 30% dos usuários, ele é a principal causa de endividamento — com juros rotativos que ultrapassam 15% ao mês. Para os outros 70% que pagam a fatura integralmente todo mês, ele é uma das formas mais inteligentes de organizar as finanças, acumular benefícios e ainda melhorar o score de crédito.

A diferença entre esses dois grupos não é renda — é conhecimento e comportamento. Neste guia completo, você vai aprender exatamente como usar o cartão de crédito de forma estratégica em 2026: aproveitar os benefícios reais, evitar as armadilhas que custam caro e transformar o plástico em um aliado das suas finanças.

O que você vai aprender neste artigo

Como funciona o ciclo do cartão de crédito • As vantagens reais que você deve aproveitar • Estratégias para acumular milhas e cashback • Como o cartão melhora o score • As armadilhas mais perigosas • Comparativo dos melhores cartões de 2026 • Checklist do uso inteligente

Como Funciona o Cartão de Crédito: O Ciclo Que Você Precisa Dominar

Antes de estratégias, é fundamental entender o ciclo do cartão — porque é exatamente nesse ciclo que mora a oportunidade ou a armadilha:

Período de compras: você compra ao longo do mês usando o limite do cartão — sem pagar nada ainda.

Fechamento da fatura: no dia de fechamento, a fatura é calculada com tudo que foi gasto no período.

Período de carência: entre o fechamento e o vencimento, você tem em média 10 a 15 dias. Durante esse período, você está usando dinheiro do banco SEM PAGAR JUROS.

Vencimento: você paga a fatura integralmente — ou entra no rotativo (juros altíssimos).

Regra de ouro: quem paga a fatura integralmente todo mês nunca paga juros e ainda aproveita o float — o período em que usa o dinheiro do banco gratuitamente.

As 7 Vantagens Reais do Cartão de Crédito Que Você Deve Aproveitar

1. Período de carência sem juros (float)

Dependendo de quando a compra é feita no ciclo, você pode ter entre 15 e 40 dias usando o dinheiro do banco sem pagar nada. Compras feitas logo após o fechamento da fatura têm o maior período de carência. Use esse período a seu favor: mantenha o dinheiro da compra em uma conta remunerada até o vencimento.

2. Cashback

Vários cartões devolvem um percentual do valor gasto diretamente na fatura ou em conta. Em 2026, os melhores programas de cashback devolvem entre 1% e 5% nas categorias com maior bônus. Para quem gasta R$ 3.000 por mês no cartão, um cashback de 1,5% representa R$ 540 por ano de retorno sem nenhum esforço adicional.

3. Programa de milhas e pontos

Cartões de milhas acumulam pontos a cada real gasto — que podem ser trocados por passagens aéreas, produtos ou serviços. A estratégia de concentrar todos os gastos em um único cartão de milhas maximiza a acumulação. Cartões premium chegam a acumular 2,5 a 4 pontos por real gasto em categorias específicas.

4. Seguros e proteções inclusas

Seguro de viagem: cobertura médica e de bagagem em viagens internacionais — incluído em vários cartões sem custo adicional.

Proteção de compras: cobertura contra roubo, furto ou dano nos primeiros 90 dias após a compra.

Garantia estendida: dobra ou amplia a garantia original do fabricante automaticamente.

Seguro de aluguel de carro: dispensa a compra do seguro na locadora quando o pagamento é feito com o cartão.

5. Parcelamento sem juros

O parcelamento sem juros em lojas parceiras é uma forma de crédito de custo zero — desde que a fatura seja paga integralmente. Use para compras planejadas de maior valor: eletrodomésticos, eletrônicos, móveis. Distribua o pagamento ao longo dos meses sem comprometer o orçamento de uma vez.

6. Melhora do score de crédito

Usar o cartão regularmente e pagar a fatura integralmente todo mês é uma das ações mais eficazes para construir e manter um bom score de crédito. O histórico de pagamentos em dia, registrado automaticamente no Cadastro Positivo, contribui diretamente para a pontuação.

7. Organização financeira automática

O extrato mensal do cartão é um registro detalhado de todos os gastos — muito mais prático do que guardar notas fiscais. Use o app do cartão para categorizar gastos e identificar onde o dinheiro está indo. Isso facilita muito o controle orçamentário.

Estratégias Para Maximizar Milhas e Cashback

Concentre gastos em um único cartão

Dividir gastos entre vários cartões fragmenta a acumulação de pontos. Concentre o máximo possível em um único cartão — o que tiver o melhor programa para o seu perfil de gasto. Pague contas fixas recorrentes pelo cartão: internet, streaming, assinaturas, mensalidade escolar.

Conheça as categorias com bônus

A maioria dos programas de milhas oferece multiplicadores em categorias específicas: supermercado, combustível, farmácia ou viagens. Identifique quais são as categorias bônus do seu cartão e priorize usá-lo nessas situações para maximizar o retorno.

Aproveite transferências de pontos com bônus

Programas como Livelo, Esfera e TudoAzul frequentemente oferecem bônus de 50% a 100% na transferência de pontos para companhias aéreas em datas específicas. Fique atento a essas campanhas — elas podem dobrar o valor dos seus pontos acumulados.

Calcule o valor real dos pontos antes de resgatar

Nem todo resgate vale a pena. Pontos trocados por passagens aéreas em horários estratégicos valem muito mais do que trocados por produtos no catálogo. Calcule sempre: valor do resgate ÷ pontos necessários = valor por ponto. Busque resgates com valor acima de R$ 0,02 por ponto para garantir um retorno real.

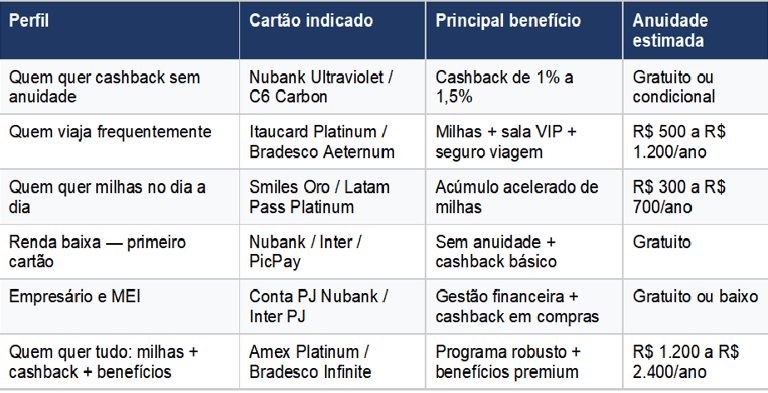

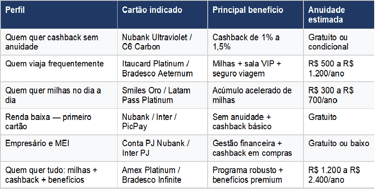

Comparativo: Os Melhores Cartões de Crédito Por Perfil em 2026

Perfil

Cartão indicado

Principal benefício

Anuidade estimada

As 5 Armadilhas do Cartão de Crédito Que Custam Caro

Armadilha 1 — Rotativo do cartão

Com juros que ultrapassam 15% ao mês em 2026, o rotativo é o crédito mais caro do mercado. Nunca pague apenas o mínimo da fatura. Se não conseguir pagar o valor integral, quite o máximo possível e quite o restante com um empréstimo pessoal — que tem taxa 5 a 10 vezes menor.

Armadilha 2 — Parcelamento de fatura

Diferente do parcelamento de compras sem juros, o parcelamento da fatura cobra juros — geralmente entre 2% e 4% ao mês. Evite essa modalidade. É menos cara que o rotativo, mas ainda assim muito acima do ideal.

Armadilha 3 — Usar o limite como extensão de renda

O limite do cartão não é dinheiro seu — é dívida. Gastar além do que cabe no orçamento mensal porque 'tem limite disponível' é o caminho mais rápido para o endividamento.

Armadilha 4 — Ignorar a anuidade

Um cartão premium com anuidade de R$ 1.200 só compensa se os benefícios que você usa superam esse valor. Calcule anualmente se a anuidade está sendo compensada pelos resgates e benefícios efetivamente utilizados.

Armadilha 5 — Sacar dinheiro no cartão de crédito

O saque no cartão começa a cobrar juros imediatamente — sem período de carência — e com tarifas adicionais. Nunca use o cartão para sacar dinheiro, exceto em emergência absoluta.

Como Calcular se Seu Cartão Vale a Pena

Para saber se o seu cartão atual está te dando retorno real, faça este cálculo simples anualmente:

1. Some o valor total de cashback recebido no ano.

2. Estime o valor dos benefícios que você efetivamente usou (seguro viagem, sala VIP, etc.).

3. Estime o valor das milhas resgatadas no ano (ou a acumular).

4. Some tudo e compare com o valor anual da anuidade paga.

5. Se os benefícios superam a anuidade, o cartão vale a pena. Se não, considere migrar para um cartão sem anuidade ou negociar isenção com o banco.

Negociar isenção de anuidade é mais fácil do que parece

A maioria dos bancos oferece isenção ou desconto da anuidade para clientes que ameaçam cancelar o cartão. Ligue para a central, informe que está pensando em cancelar por causa do custo e peça uma proposta. Na maioria dos casos, o banco oferece isenção total ou parcial — especialmente se você usa o cartão regularmente.

Checklist: Uso Inteligente do Cartão de Crédito

• Pago a fatura integralmente todo mês — nunca uso o rotativo.

• Conheço o dia de fechamento e o dia de vencimento da minha fatura.

• Uso o cartão para compras planejadas — não para gastos impulsivos.

• Acompanho o extrato pelo app pelo menos uma vez por semana.

• Sei exatamente qual o cashback ou benefício principal do meu cartão.

• O valor da anuidade é compensado pelos benefícios que uso efetivamente.

• Nunca saco dinheiro no crédito.

• Não uso o cartão como extensão de renda — apenas como meio de pagamento.

Perguntas Frequentes

Pagar a fatura em duas vezes sem juros prejudica o score?

Não — desde que o valor total seja pago dentro do prazo combinado. O que impacta negativamente o score é o atraso ou o não pagamento — não a forma de pagamento escolhida dentro das opções disponibilizadas pelo banco.

Qual o melhor dia para fazer compras no cartão?

O dia logo após o fechamento da fatura. Se a fatura fecha no dia 10, compras feitas a partir do dia 11 só serão cobradas no vencimento do mês seguinte — dando a você até 40 dias de carência sem juros, dependendo do intervalo entre fechamento e vencimento.

Posso ter mais de um cartão de crédito?

Sim. Ter dois ou três cartões com uso responsável pode ser estratégico: um para milhas, um para cashback em supermercados e um como reserva de emergência. O importante é não acumular dívidas em múltiplos cartões — o controle precisa ser ainda mais rigoroso com mais de um produto.

Vale a pena transferir pontos para companhias aéreas ou resgatar em produtos?

Em geral, passagens aéreas oferecem o maior valor por ponto — especialmente em voos internacionais em classe executiva. Produtos no catálogo costumam ter valor por ponto bem inferior. Antes de qualquer resgate, calcule o valor por ponto de cada opção disponível e escolha sempre a mais eficiente.

Conclusão

O cartão de crédito é uma ferramenta — e como toda ferramenta, o resultado depende de quem a usa. Nas mãos certas, gera cashback, milhas, seguros, melhora o score e oferece décadas de crédito gratuito pelo período de carência. Nas mãos erradas, cobra 15% de juros ao mês e acelera o endividamento.

A linha entre os dois cenários é clara: pagar a fatura integralmente todo mês. Tudo mais — escolha do cartão, maximização de benefícios, uso estratégico do ciclo — é construído sobre essa base simples.

Próximo passo sugerido

Leia também: Como Transformar Crédito em Oportunidade — descubra como usar o crédito de forma estratégica para construir patrimônio, investir e crescer financeiramente em 2026.

Fontes e Referências

• Banco Central do Brasil — bcb.gov.br (taxas de juros do rotativo e regulamentação de cartões)

• Serasa Experian — serasa.com.br (Cadastro Positivo e score)

• Programa Livelo — livelo.com.br

• Programa TudoAzul — tudoazul.com

• Resolução CMN n.º 4.549/2017 — regulamentação do cartão de crédito e limite do rotativo

• Código de Defesa do Consumidor — Lei n.º 8.078/1990

• Banco Central do Brasil — Nota de Crédito (taxas rotativo abril de 2026)

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.