Empréstimo para Negativado em 2026: Quais Bancos Liberam?

EMPRÉSTIMO

Claudio Paz

5/15/20268 min read

Ter o nome negativado no SPC ou Serasa não significa necessariamente que você ficará sem acesso a crédito. Em 2026, bancos digitais e fintechs ampliaram significativamente as opções de empréstimo para quem está com o nome sujo — muitas vezes sem consulta aos bureaus de crédito tradicionais.

Neste artigo, você vai conhecer as principais instituições que liberam crédito para negativados, entender os tipos de empréstimo disponíveis, as taxas praticadas e os cuidados essenciais para não cair em armadilhas financeiras.

O que você vai aprender neste artigo

Quais bancos e fintechs aceitam negativados • Os tipos de empréstimo disponíveis • Tabela comparativa com taxas • Como aumentar suas chances de aprovação • Sinais de alerta para evitar golpes

É Possível Conseguir Empréstimo com Nome Sujo?

Sim, é possível — mas com condições diferentes das aplicadas a quem tem o nome limpo. Quem está negativado representa um risco maior para o credor, o que geralmente se traduz em taxas de juros mais elevadas, limites de crédito menores e exigência de garantias em alguns casos.

O mercado de crédito para negativados cresceu muito nos últimos anos, impulsionado pelas fintechs e pelos bancos digitais, que utilizam modelos alternativos de análise de risco — considerando histórico de pagamentos de contas de água, luz, telefone e comportamento bancário, e não apenas o score tradicional do Serasa ou SPC.

Atenção antes de contratar

Se a sua dívida ainda é recente e o valor é negociável, pode valer mais a pena limpar o nome primeiro para ter acesso a crédito com juros menores. Veja nosso guia completo: Como Limpar o Nome Sujo em 2026.

Tipos de Empréstimo Disponíveis para Negativados

Existem diferentes modalidades de crédito acessíveis para quem está negativado. Cada uma tem características, vantagens e riscos específicos:

1. Empréstimo consignado

É a modalidade com menor taxa de juros disponível para negativados. As parcelas são descontadas diretamente da folha de pagamento ou do benefício do INSS, o que reduz o risco para o credor e viabiliza a aprovação mesmo com restrições no CPF. Disponível para aposentados, pensionistas do INSS, servidores públicos e trabalhadores CLT de empresas conveniadas.

2. Empréstimo com garantia (home equity e veículo)

Nessa modalidade, você oferece um bem como garantia — imóvel ou veículo quitado. Como o credor tem um ativo para cobrir o risco, as taxas são significativamente menores e os prazos maiores. A desvantagem é que você pode perder o bem em caso de inadimplência.

3. Empréstimo FGTS (saque-aniversário)

Permite antecipar os valores do FGTS na modalidade saque-aniversário. Como o crédito já está garantido pelo saldo do fundo, negativados são aceitos normalmente. A Caixa Econômica Federal e diversas fintechs oferecem essa modalidade com taxas competitivas.

4. Empréstimo pessoal para negativados (sem garantia)

É a modalidade mais acessível em termos de documentação, mas também a que cobra as maiores taxas. Algumas fintechs aprovam com base em análise alternativa de dados, sem consultar o SPC ou Serasa. O limite de crédito tende a ser menor.

5. Microcrédito

Voltado principalmente para autônomos, MEIs e pequenos empreendedores. Valores menores, análise simplificada e taxas regulamentadas pelo governo. O Banco do Povo e programas estaduais de microcrédito são opções nessa linha.

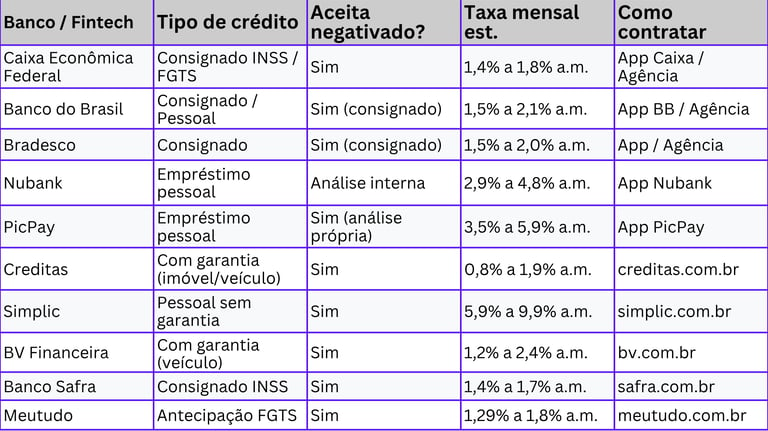

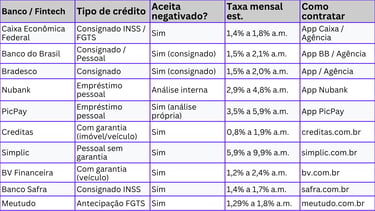

Quais Bancos e Fintechs Liberam para Negativados em 2026?

A tabela abaixo reúne as principais opções disponíveis no mercado brasileiro em 2026. As taxas são estimativas de referência — consulte sempre as condições atualizadas diretamente na instituição antes de contratar:

Fontes: sites oficiais das instituições, Banco Central do Brasil e comparadores de crédito (abril de 2026). Taxas sujeitas a alteração conforme perfil do cliente e condições de mercado.

Análise Detalhada: As Melhores Opções por Perfil

Melhor opção para aposentados e pensionistas do INSS

O empréstimo consignado é disparado a melhor opção. A Caixa Econômica Federal, o Banco Safra e o Banco do Brasil oferecem as menores taxas do mercado para esse público, com desconto direto no benefício. A aprovação é praticamente garantida para quem tem margem consignável disponível — independentemente do histórico de crédito.

Melhor opção para quem tem imóvel ou veículo quitado

A Creditas é a referência do mercado de crédito com garantia. Com imóvel quitado como garantia, é possível conseguir taxas a partir de 0,8% ao mês — muito abaixo da média do mercado. O prazo de análise é maior (geralmente 5 a 15 dias úteis), mas o custo final é significativamente menor.

Melhor opção para quem tem FGTS na modalidade saque-aniversário

Meutudo e Caixa são as referências nessa modalidade. A antecipação do FGTS é descontada diretamente do fundo de garantia, sem risco de inadimplência para o credor — por isso a aprovação para negativados é praticamente certa. O valor liberado depende do saldo do seu FGTS.

Melhor opção sem garantia e sem consulta ao SPC/Serasa

PicPay e Simplic são as fintechs que mais aprovam negativados sem exigir garantia. A análise é feita com base no comportamento financeiro do usuário dentro do próprio aplicativo. As taxas são maiores, mas o processo é 100% digital e rápido — geralmente com resposta em minutos.

Como Aumentar Suas Chances de Aprovação

Mesmo nas instituições que aceitam negativados, existem fatores que aumentam significativamente as chances de ter o crédito aprovado e com melhores condições:

Movimente sua conta bancária regularmente: fintechs como Nubank e PicPay analisam o histórico de uso da conta. Contas ativas com entradas e saídas frequentes têm maior taxa de aprovação.

Comprove renda mesmo que informal: extratos bancários, declaração de imposto de renda e comprovantes de transferências via Pix ajudam a comprovar capacidade de pagamento.

Prefira modalidades com garantia ou consignado: são as que oferecem maior facilidade de aprovação e menor custo.

Evite solicitar em várias instituições ao mesmo tempo: cada consulta ao seu CPF gera um registro que pode reduzir ainda mais seu score temporariamente.

Cadastre-se no Cadastro Positivo: seu histórico de pagamentos em dia de contas como água, luz e telefone conta pontos positivos na análise.

Cuidados Essenciais: Como Não Cair em Golpes

O público negativado é um dos mais visados por golpistas financeiros. Em 2026, o número de fraudes nesse segmento continua elevado. Fique atento a estes sinais de alerta:

Sinais de golpe — nunca faça isso

Nunca pague nenhum valor adiantado para liberar um empréstimo. Essa é a principal modalidade de golpe. Empresas sérias não cobram taxa de cadastro, seguro antecipado nem qualquer valor antes de liberar o crédito. Se pedirem depósito ou Pix antes da liberação: é golpe.

Desconfie de aprovação garantida sem análise: nenhuma instituição séria aprova crédito sem nenhuma análise, mesmo que simplificada.

Verifique se a instituição é autorizada pelo Banco Central: acesse bcb.gov.br e consulte a lista de instituições financeiras autorizadas antes de contratar.

Nunca forneça senha ou foto de documentos por WhatsApp: instituições legítimas não solicitam esse tipo de dado fora de seus aplicativos ou sites oficiais.

Pesquise o CNPJ da empresa no Reclame Aqui e no Procon antes de assinar qualquer contrato.

Leia o contrato com atenção: o CET (Custo Efetivo Total) deve estar claramente indicado. É ele que mostra o custo real do empréstimo, incluindo tarifas e seguros.

O Que É o CET e Por Que Ele É Mais Importante Que a Taxa de Juros

O Custo Efetivo Total (CET) é o indicador que realmente mostra o quanto você vai pagar pelo empréstimo. Ele inclui a taxa de juros mais todas as tarifas, seguros, impostos (IOF) e outros encargos cobrados pela operação.

Exemplo prático: um empréstimo anunciado com taxa de 3,5% ao mês pode ter um CET de 5,2% ao mês quando somados IOF, tarifa de cadastro e seguro prestamista. Por lei, o CET deve constar em todos os contratos de crédito e deve ser informado antes da assinatura.

Ao comparar propostas de diferentes instituições, sempre peça o CET anual de cada uma e use esse número como base de comparação — nunca apenas a taxa mensal divulgada na propaganda.

Passo a Passo Para Contratar um Empréstimo com Nome Sujo

Defina o valor que você realmente precisa: evite pegar mais do que o necessário. Quanto maior o valor, maiores os juros totais pagos.

Escolha a modalidade mais adequada ao seu perfil: consignado, FGTS, com garantia ou pessoal sem garantia.

Pesquise e compare pelo menos 3 instituições diferentes: use comparadores como Bom Pra Crédito ou Quero Financiar para visualizar opções.

Verifique se a instituição é autorizada pelo Banco Central (bcb.gov.br).

Solicite a simulação completa com o CET antes de assinar.

Leia o contrato antes de assinar, mesmo que digital.

Planeje o pagamento das parcelas antes de contratar: as parcelas não podem comprometer mais de 30% da sua renda mensal.

Perguntas Frequentes

Banco que libera empréstimo para negativado consulta o Serasa?

Depende da instituição e da modalidade. No consignado e no empréstimo com FGTS, a maioria dos bancos não exige score mínimo e não reprova por negativação. Nas modalidades pessoal sem garantia, fintechs como PicPay e Simplic usam modelos próprios de análise que não dependem exclusivamente do Serasa.

Qual o valor máximo de empréstimo para quem está negativado?

Varia muito conforme a modalidade e o perfil do tomador. No consignado, o limite é de até 35% da renda líquida. No empréstimo com garantia, pode chegar a 60% do valor do bem dado em garantia. Nas modalidades sem garantia para negativados, os limites costumam ser menores — geralmente entre R$ 500 e R$ 5.000 em uma primeira contratação.

Empréstimo para negativado prejudica ainda mais o score?

A contratação em si não prejudica o score de crédito. O que impacta negativamente é o não pagamento das parcelas. Se você contratar e pagar em dia, o efeito no score é positivo ao longo do tempo.

Posso solicitar empréstimo pelo celular mesmo com nome sujo?

Sim. A maioria das fintechs mencionadas neste artigo — PicPay, Simplic, Meutudo e Creditas — opera 100% pelo aplicativo. O processo é digital do início ao fim, com análise rápida e, em muitos casos, resposta em minutos.

Qual é o melhor empréstimo para negativado em 2026?

Não existe uma resposta única — depende do seu perfil. Para quem recebe pelo INSS ou tem vínculo CLT: consignado. Para quem tem veículo ou imóvel quitado: crédito com garantia na Creditas ou BV. Para quem tem FGTS no saque-aniversário: antecipação via Meutudo ou Caixa. Para quem não se encaixa em nenhum desses: PicPay ou Simplic com análise alternativa.

Conclusão

Ter o nome negativado é um obstáculo, mas não um impedimento absoluto para conseguir crédito em 2026. O mercado financeiro brasileiro evoluiu e hoje oferece opções reais e regulamentadas para diferentes perfis de tomador — do aposentado ao autônomo.

A chave está em escolher a modalidade certa para o seu perfil, comparar o CET total de diferentes instituições e nunca pagar nada adiantado. Crédito responsável começa com uma contratação consciente.

Próximo passo sugerido

Leia também: Como Limpar o Nome Sujo em 2026 — Guia Passo a Passo. Se o seu objetivo final é regularizar sua situação, confira nosso guia completo de negociação de dívidas e limpeza de nome.

Fontes e Referências

Banco Central do Brasil — bcb.gov.br (instituições autorizadas e regulamentação do CET)

Serasa Experian — serasa.com.br

Caixa Econômica Federal — caixa.gov.br (consignado e FGTS)

Creditas — creditas.com.br

Meutudo — meutudo.com.br

Resolução CMN n.º 3.517/2007 — obrigatoriedade do CET nos contratos de crédito

Código de Defesa do Consumidor — Lei n.º 8.078/1990

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.