Financiamento de Imóvel em 2026: Passo a Passo Completo Para Comprar Seu Imóvel

Guia completo de financiamento de imóvel em 2026: passo a passo do processo, documentos necessários, sistemas SFH e SFI, tabelas de amortização e informações completas para conseguir aprovação.

Claudio Paz

5/4/202611 min read

Comprar um imóvel financiado é a maior decisão financeira da vida da maioria dos brasileiros — e também a mais complexa. O processo envolve análise de crédito, avaliação do imóvel, escolha do sistema de amortização, assinatura em cartório e um conjunto de custos que muita gente não considera antes de começar. Qualquer erro nessa jornada pode custar muito caro ou até inviabilizar o negócio.

Neste guia completo, você vai percorrer cada etapa do financiamento imobiliário em 2026: da preparação financeira até o registro do imóvel em seu nome, com atenção especial aos detalhes que a maioria dos bancos e imobiliárias não explica com clareza.

O que você vai aprender neste artigo

Os dois sistemas de financiamento imobiliário no Brasil (SFH e SFI) • Quanto você precisa de entrada • Documentos necessários • As 8 etapas do processo completo • Sistemas de amortização SAC vs Price • Custos que vão além da parcela • Como usar o FGTS no financiamento • FAQ completo

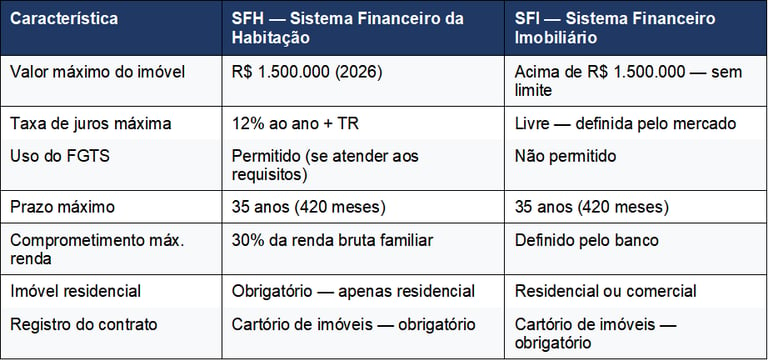

SFH e SFI: Os Dois Sistemas de Financiamento Imobiliário no Brasil

Antes de iniciar qualquer negociação, é fundamental entender em qual sistema o seu imóvel se enquadra — pois isso define as regras, os limites de valor e as condições do financiamento:

Característica

SFH — Sistema Financeiro da Habitação

SFI — Sistema Financeiro Imobiliário

Qual sistema se aplica ao seu imóvel?

A grande maioria dos financiamentos de imóveis residenciais no Brasil se enquadra no SFH — especialmente imóveis até R$ 1.500.000. O SFI é utilizado para imóveis de luxo, comerciais ou quando o comprador já possui outro imóvel financiado e não pode usar o SFH. Em caso de dúvida, o banco informa em qual sistema o seu financiamento se enquadra na análise de crédito.

Quanto Você Precisa Ter Antes de Financiar?

A entrada mínima

Os bancos financiam no máximo 80% a 90% do valor de avaliação do imóvel — dependendo da instituição, do sistema e do perfil do comprador. Isso significa que você precisa ter entre 10% e 20% do valor do imóvel disponíveis como entrada. Para um imóvel de R$ 400.000, a entrada mínima seria entre R$ 40.000 e R$ 80.000.

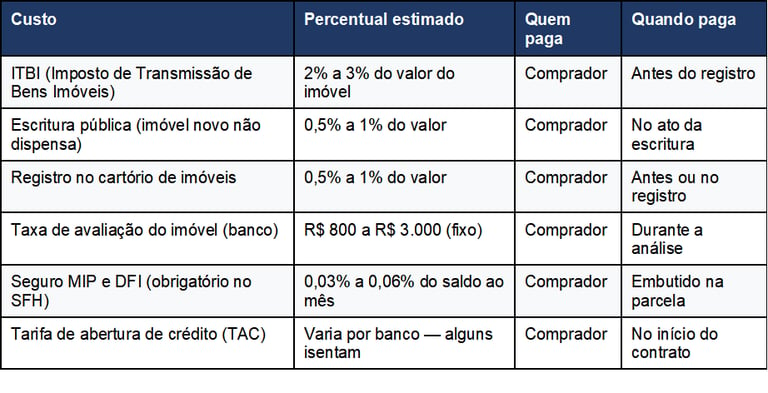

Os custos adicionais obrigatórios

Além da entrada, existem custos que precisam ser pagos à vista e que muita gente não considera no planejamento:

Custo

Percentual estimado

Quem paga

Quando paga

Regra prática: planeje ter entre 25% a 30% do valor do imóvel disponíveis — sendo 20% de entrada e os demais para ITBI, cartório, avaliação e demais custos. Subestimar esses valores é um dos erros mais comuns de quem vai financiar pela primeira vez.

Documentos Necessários Para o Financiamento Imobiliário

Documentos do comprador (pessoa física)

RG e CPF (ou CNH) — originais e cópias

Comprovante de estado civil: certidão de nascimento (solteiro), certidão de casamento (casado) ou escritura de união estável

Comprovante de residência atualizado (últimos 90 dias)

Comprovante de renda: holerites dos últimos 3 meses (CLT), declaração de IR completa (autônomos e MEI) ou extrato de benefício INSS (aposentados)

Extrato bancário dos últimos 3 a 6 meses

Declaração de Imposto de Renda completa com recibo de entrega (últimos 2 anos)

Carteira de trabalho (para CLT com histórico recente de emprego)

Documentos do imóvel

Matrícula atualizada do imóvel (emitida pelo cartório de registro de imóveis — validade de 30 dias)

Certidão de ônus reais (para verificar se há dívidas ou penhoras sobre o imóvel)

Planta do imóvel aprovada pela prefeitura (para imóveis prontos)

Habite-se ou auto de conclusão de obra

IPTU do ano corrente

Contrato de compra e venda assinado entre comprador e vendedor (para imóveis usados)

Memorial descritivo e contrato com a construtora (para imóveis na planta)

Dica de organização

Monte uma pasta digital com todos os documentos em PDF antes de iniciar o processo. Os bancos costumam solicitar documentos adicionais ao longo da análise — ter tudo organizado antecipadamente reduz o tempo de aprovação em semanas.

As 8 Etapas do Financiamento Imobiliário: Do Início ao Registro

Etapa 1 — Preparação financeira (1 a 6 meses antes)

Organize sua situação financeira: quite dívidas em aberto, melhore seu score de crédito, acumule a entrada e os custos adicionais. Verifique se há restrições no CPF e regularize antes de dar entrada no financiamento. Um score acima de 700 aumenta significativamente as chances de aprovação nas melhores condições.

Etapa 2 — Simulação e escolha do banco

Simule o financiamento em pelo menos 3 bancos antes de escolher. Além da Caixa Econômica Federal — que detém a maior fatia do mercado imobiliário brasileiro — compare também Banco do Brasil, Bradesco, Itaú e Santander. Avalie a taxa de juros, o CET, o sistema de amortização disponível e o relacionamento que já tem com cada instituição.

Etapa 3 — Análise de crédito

Após escolher o banco, inicie o processo de análise de crédito. Você entrega os documentos pessoais e o banco verifica: renda, histórico de crédito, comprometimento de renda e capacidade de pagamento. O resultado determina o valor máximo que o banco está disposto a financiar. Prazo: 3 a 10 dias úteis.

Etapa 4 — Avaliação do imóvel pelo banco

Após a aprovação da análise de crédito, o banco contrata um engenheiro credenciado para avaliar o imóvel. O banco financia com base no menor valor entre o preço de compra e o valor de avaliação. Se o imóvel for avaliado abaixo do preço de venda, você precisará complementar a diferença do próprio bolso. Prazo: 5 a 15 dias úteis.

Etapa 5 — Análise jurídica do imóvel

O banco analisa a documentação do imóvel para garantir que não há pendências jurídicas, dívidas, ações judiciais ou irregularidades que possam comprometer a operação. É nessa etapa que a matrícula atualizada e as certidões do imóvel são verificadas. Prazo: 5 a 10 dias úteis.

Etapa 6 — Assinatura do contrato

Com a análise de crédito e jurídica aprovadas, você é convocado para assinar o contrato de financiamento. A assinatura pode ocorrer na agência bancária ou em cartório, dependendo do banco e do tipo de imóvel. Leia o contrato completo antes de assinar — especialmente as cláusulas de reajuste, seguro e multa por atraso.

Etapa 7 — Registro do contrato no cartório de imóveis

Após a assinatura, o contrato precisa ser registrado no Cartório de Registro de Imóveis da cidade onde o imóvel está localizado. O registro é obrigatório e somente após ele o imóvel passa legalmente para o seu nome. O custo do registro varia entre 0,5% e 1% do valor do imóvel. Prazo: 5 a 30 dias úteis, dependendo do cartório.

Etapa 8 — Liberação do crédito e início das parcelas

Com o contrato registrado, o banco libera o valor financiado diretamente ao vendedor (imóvel pronto) ou à construtora (imóvel na planta). A partir do mês seguinte ao registro, as parcelas do financiamento passam a ser cobradas. Para imóveis na planta, o pagamento das parcelas pode iniciar antes da entrega das chaves — verifique as condições do contrato com a construtora.

Quanto tempo leva o processo completo?

Da análise de crédito ao registro em cartório, o processo de financiamento imobiliário leva em média de 30 a 90 dias — dependendo da documentação, do banco e da demanda do cartório. Imóveis na planta têm prazos diferentes e o financiamento geralmente é contratado antes do término da obra.

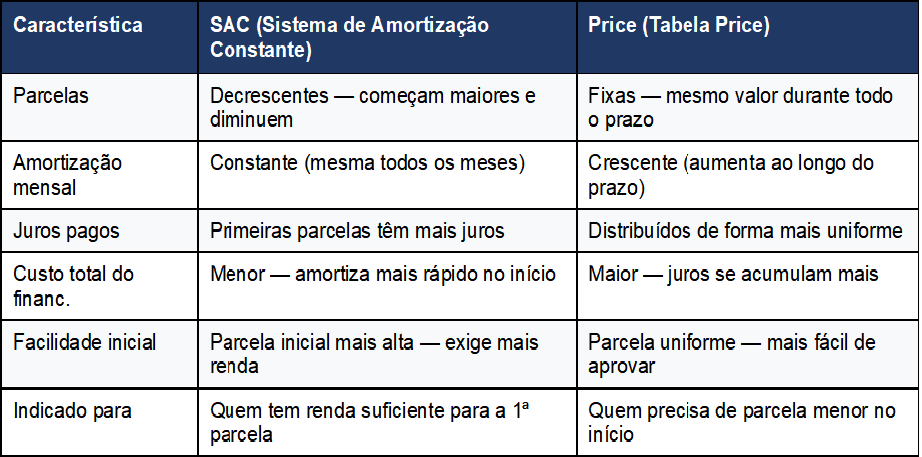

SAC ou Price? Qual Sistema de Amortização Escolher?

Ao contratar o financiamento, você escolhe entre dois sistemas de amortização — e essa decisão impacta significativamente o valor das parcelas e o custo total do financiamento:

Característica

SAC (Sistema de Amortização Constante)

Price (Tabela Price)

Exemplo comparativo: financiamento de R$ 300.000 em 360 meses a 10,5% ao ano. No SAC, a primeira parcela seria de aproximadamente R$ 3.458 e a última de R$ 838. Na Price, todas as parcelas seriam de aproximadamente R$ 2.742. O custo total no SAC seria de cerca de R$ 493.000 — contra aproximadamente R$ 587.000 na Price. Diferença de R$ 94.000 em favor do SAC.

Qual escolher?

Se a sua renda permite arcar com as parcelas iniciais mais altas do SAC, ele é a escolha financeiramente mais inteligente — você paga menos no total e amortiza o saldo devedor mais rapidamente. A Price é indicada quando a renda é mais ajustada e a parcela uniforme facilita o planejamento orçamentário mensal.

Como Usar o FGTS no Financiamento Imobiliário

O FGTS pode ser utilizado no financiamento imobiliário dentro do SFH para reduzir o valor financiado, amortizar parcelas ou pagar parte das prestações. Para isso, é necessário atender a todos os requisitos:

Ter no mínimo 3 anos de trabalho sob regime do FGTS (somando todos os vínculos empregatícios, mesmo que não consecutivos).

Não ser proprietário de imóvel residencial na cidade onde trabalha, mora ou pretende adquirir o imóvel.

Não ter outro financiamento ativo no SFH em nenhuma parte do Brasil.

O imóvel deve ser residencial urbano e ter valor de avaliação dentro do limite do SFH (R$ 1.500.000 em 2026).

O financiamento deve ser pelo SFH — o FGTS não pode ser usado no SFI.

Formas de usar o FGTS

Entrada: usar o saldo do FGTS para complementar ou integralmente pagar a entrada do imóvel.

Amortização do saldo devedor: liquidar parte do saldo devedor do financiamento a cada 2 anos.

Pagamento de até 80% das parcelas mensais: em alguns casos, o FGTS pode ser usado para pagar parte das prestações por até 12 meses consecutivos.

Como consultar o saldo do FGTS para o financiamento

Baixe o app oficial FGTS (Caixa Econômica Federal), faça login com Gov.br e verifique o saldo disponível em todas as suas contas vinculadas. O saldo total disponível pode ser usado integralmente na compra do imóvel, desde que atendidos todos os requisitos legais.

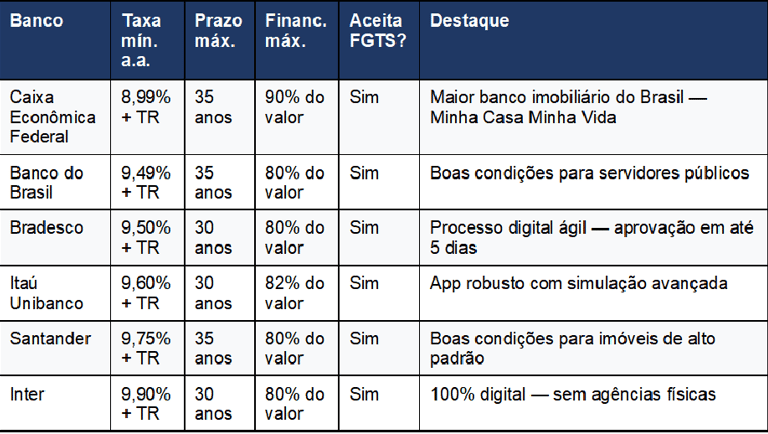

Comparativo de Bancos Para Financiamento Imobiliário em 2026BancoTaxa mín. a.a.Prazo máx.Financ. máx.Aceita FGTS?

Destaque

Fontes: sites oficiais das instituições e Banco Central do Brasil (abril de 2026). Taxas referem-se ao melhor perfil de cliente no SFH. TR (Taxa Referencial) pode variar mensalmente e impacta o saldo devedor.

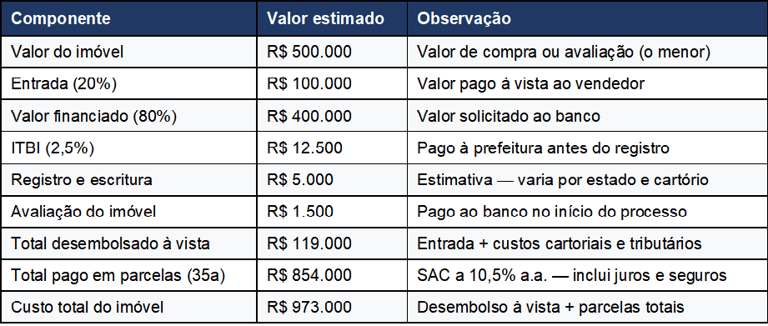

Simulação de Custo Total: O Que Você Realmente Vai Pagar

Para ter clareza do compromisso financeiro total de um financiamento, considere todos os componentes do custo. Veja uma simulação completa para um imóvel de R$ 500.000:

Componente

Valor estimado

Observação

Por que o custo total é quase o dobro do valor do imóvel?

Em um financiamento de 35 anos, os juros acumulados superam com frequência o próprio valor do imóvel. Isso não significa que financiar é uma má decisão — o imóvel se valoriza ao longo do tempo e o aluguel que você deixa de pagar compensa parte desse custo. Mas é fundamental ter consciência do compromisso financeiro de longo prazo antes de assinar.

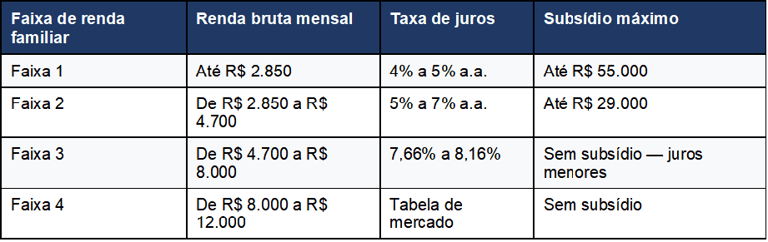

Programa Minha Casa Minha Vida em 2026

Para compradores de renda mais baixa, o programa Minha Casa Minha Vida oferece condições especialmente vantajosas, com subsídios do governo federal que reduzem o valor financiado e taxas de juros abaixo das praticadas pelo mercado:

Faixa de renda familiar

Renda bruta mensal

Taxa de juros

Subsídio máximo

Fonte: Ministério das Cidades e Caixa Econômica Federal (abril de 2026). Valores e faixas sujeitos a revisão periódica pelo governo federal.

Perguntas Frequentes

Qual a renda mínima para financiar um imóvel?

Os bancos limitam o comprometimento de renda a 30% da renda bruta familiar para o pagamento das parcelas. Portanto, para uma parcela inicial de R$ 2.000 (SAC), a renda mínima exigida seria de aproximadamente R$ 6.667 mensais. Para composição de renda com cônjuge ou familiar, some as rendas brutas comprovadas de todos os participantes.

Posso financiar um imóvel tendo nome sujo?

Em geral, não. Negativação no CPF é um dos principais motivos de reprovação na análise de crédito imobiliária. O banco exige que o CPF esteja limpo no momento da contratação. Se você está com o nome sujo, regularize a situação antes de iniciar o processo de financiamento — o que pode levar de 30 a 90 dias após o pagamento da dívida para que a negativação seja removida dos cadastros.

É possível financiar 100% do imóvel?

Na prática, não. O limite máximo de financiamento é de 90% do valor de avaliação do imóvel pela Caixa Econômica Federal para determinados perfis e programas. Os demais bancos geralmente financiam até 80%. Além disso, os custos adicionais (ITBI, cartório, avaliação) precisam ser pagos à vista — o que torna o desembolso inicial inevitável.

O que é e como funciona a portabilidade de financiamento imobiliário?

A portabilidade de financiamento imobiliário permite migrar seu contrato de um banco para outro com taxa menor, sem custos adicionais significativos. É um direito garantido pelo Banco Central. Se as taxas de mercado caíram desde que você contratou ou se encontrou proposta mais barata, solicite a portabilidade ao novo banco — ele quita o saldo devedor com o banco original e você passa a pagar ao novo credor com condições melhores.

Posso vender o imóvel antes de quitar o financiamento?

Sim, mas o processo exige autorização do banco. O comprador pode quitar o saldo devedor à vista ou assumir o financiamento (mediante nova análise de crédito pelo banco). Outra alternativa é usar o valor de venda para quitar o financiamento e, se houver saldo positivo, receber a diferença. Informe o banco antes de anunciar o imóvel para venda.

O que acontece se eu atrasar parcelas do financiamento?

O atraso gera multa de 2% + juros de mora de 1% ao mês sobre o valor da parcela. Após 3 parcelas consecutivas em atraso, o banco pode iniciar o processo de consolidação da propriedade — ou seja, retomar o imóvel por via extrajudicial, sem precisar de processo judicial. Esse processo é regido pela Lei n.º 9.514/1997 (alienação fiduciária). Em caso de dificuldade financeira, entre em contato com o banco imediatamente — a renegociação é sempre preferível à perda do imóvel.

Conclusão

O financiamento imobiliário é um compromisso de longo prazo que exige planejamento, paciência e atenção a cada detalhe do contrato. O processo tem muitas etapas — mas cada uma delas tem um propósito claro de proteger tanto o comprador quanto o banco.

A chave para um financiamento bem-sucedido está em chegar preparado: com o score em dia, a documentação organizada, a entrada e os custos adicionais reservados, e o sistema de amortização escolhido conscientemente. Com essa base, o sonho da casa própria deixa de ser apenas um objetivo e se torna um plano concreto.

Próximo passo sugerido

Leia também: Refinanciamento de imóvel em 2026 — quando vale a pena e como fazer. Se você já tem um financiamento ativo e quer reduzir a taxa ou liberar capital, o refinanciamento pode ser uma excelente estratégia. Confira nosso guia completo no próximo artigo do blog.

Fontes e Referências

• Caixa Econômica Federal — caixa.gov.br (financiamento habitacional e Minha Casa Minha Vida)

• Banco Central do Brasil — bcb.gov.br (regulamentação do SFH e SFI, taxas por instituição)

• Ministério das Cidades — gov.br/cidades (programa Minha Casa Minha Vida 2026)

• Lei n.º 4.380/1964 — criação do Sistema Financeiro da Habitação (SFH)

• Lei n.º 9.514/1997 — Sistema de Financiamento Imobiliário (SFI) e alienação fiduciária

• Lei n.º 8.036/1990 — uso do FGTS no financiamento imobiliário

• Resolução CMN n.º 4.676/2018 — regras do financiamento habitacional

• Código de Defesa do Consumidor — Lei n.º 8.078/1990

Contato

Dúvidas? Fale conosco pelo e-mail.

duvida@creditointeligentehoje.com.br

© 2026. All rights reserved.