Quais Bancos Têm os Juros Mais Baixos para Empréstimo Pessoal em 2026?

Comparativo dos Juros Mais Baixos para Empréstimo Pessoal em 2026?

Claudio Paz

5/7/20269 min read

Com a Selic em patamar ainda elevado em 2026, encontrar um empréstimo pessoal com juros razoáveis exige pesquisa e comparação cuidadosa. A diferença entre o banco mais barato e o mais caro pode representar centenas — ou até milhares — de reais a mais no custo final de um mesmo empréstimo.

Neste guia comparativo, você encontra as taxas atualizadas dos principais bancos e fintechs do Brasil para empréstimo pessoal em 2026, aprende a diferença entre taxa nominal e CET (Custo Efetivo Total), entende quais fatores influenciam a taxa que você recebe e descobre estratégias concretas para conseguir as melhores condições disponíveis.

O que você vai aprender neste artigo

Ranking dos bancos com menores juros em 2026 • Como funciona o CET e por que importa mais que a taxa • Fatores que afetam a taxa oferecida para você • Comparativo por modalidade (consignado, pessoal, FGTS, com garantia) • Estratégias para reduzir os juros do seu empréstimo

Taxa de Juros vs CET: Qual Número Realmente Importa?

Antes de comparar bancos, é fundamental entender a diferença entre dois números que aparecem em toda proposta de empréstimo:

Taxa nominal de juros

É o percentual de juros cobrado sobre o saldo devedor mensalmente. É o número que os bancos mais destacam nas propagandas — 'a partir de 1,99% ao mês' — porque costuma ser o menor. Porém, não reflete o custo real da operação.

CET — Custo Efetivo Total

É o custo real do empréstimo, incluindo taxa de juros + IOF + tarifas de cadastro + seguros obrigatórios + outros encargos. Por lei (Resolução CMN n.º 3.517/2007), o CET deve ser informado antes da assinatura de qualquer contrato de crédito. É o número que você deve usar para comparar propostas de diferentes instituições.

Exemplo prático

Banco A: taxa de 2,5% ao mês + IOF + seguro prestamista = CET de 3,8% ao mês. Banco B: taxa de 2,9% ao mês sem tarifas adicionais = CET de 3,1% ao mês. O Banco B, com taxa nominal maior, é mais barato no custo real. Sempre compare pelo CET — nunca pela taxa anunciada.

O Que Define a Taxa de Juros Que Você Recebe?

Os bancos não cobram a mesma taxa para todos os clientes. A taxa final é personalizada com base em um conjunto de fatores que medem o risco de inadimplência do tomador:

• Score de crédito (Serasa/SPC): quanto maior o score, menor o risco percebido pelo banco — e menor a taxa oferecida. Scores acima de 700 costumam garantir as melhores propostas.

• Histórico de relacionamento com o banco: clientes com conta corrente ativa, movimentação regular e produtos contratados (investimentos, seguro, cartão) recebem condições preferenciais.

• Comprovação de renda: renda comprovada formalmente (holerite, declaração de IR) reduz o risco e melhora a taxa. Autônomos pagam taxas maiores por ter renda variável e menos previsível.

• Modalidade do empréstimo: consignado e crédito com garantia têm taxas muito menores que empréstimo pessoal sem garantia — porque o risco para o banco é menor.

• Prazo do empréstimo: prazos menores geralmente resultam em taxas ligeiramente menores. Prazos longos significam maior exposição ao risco de inadimplência.

• Valor solicitado: valores muito baixos (abaixo de R$ 1.000) ou muito altos (acima de R$ 50.000) podem ter taxas diferentes das faixas intermediárias.

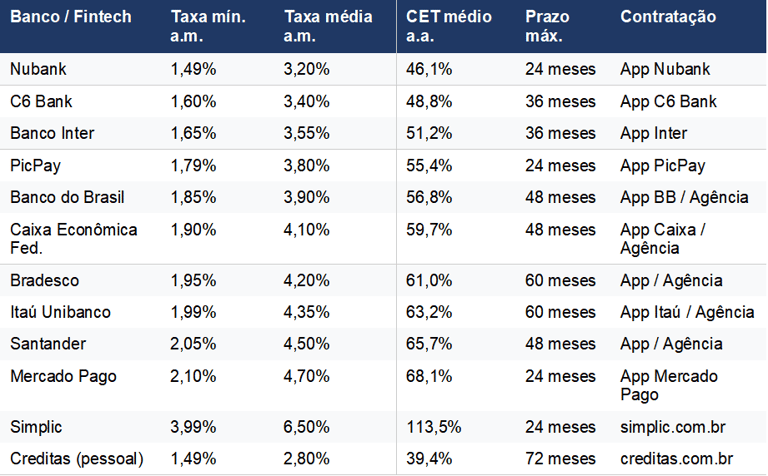

Ranking: Bancos com Menores Juros para Empréstimo Pessoal em 2026

A tabela abaixo consolida as taxas mínimas e médias praticadas pelos principais bancos e fintechs para empréstimo pessoal sem garantia em abril de 2026, com base nos dados publicados pelo Banco Central do Brasil:

Banco / Fintech

Taxa mín. a.m.

Taxa média a.m.

CET médio a.a.

Prazo máx.

Contratação

Fontes: Banco Central do Brasil — Nota de Crédito e taxas médias por instituição (abril de 2026). Taxas mínimas referem-se ao melhor perfil de cliente. CET médio estimado inclui IOF padrão e sem seguros adicionais.

Por que bancos digitais têm taxas menores?

Nubank, C6 Bank e Banco Inter operam sem agências físicas, o que reduz drasticamente seus custos operacionais. Parte dessa economia é repassada em taxas menores. Além disso, esses bancos utilizam modelos avançados de análise de dados para precificar o risco de forma mais precisa — o que permite oferecer taxas mais baixas para bons pagadores.

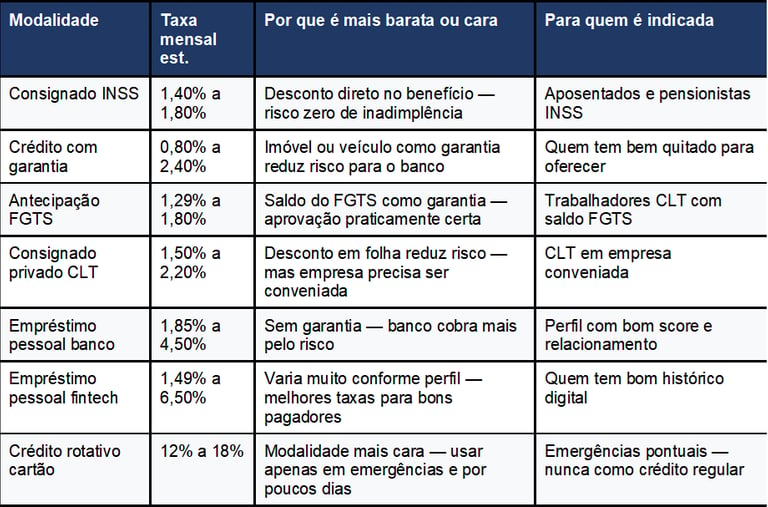

Comparativo por Modalidade: Qual Tem os Juros Mais Baixos?

O tipo de empréstimo influencia muito mais a taxa final do que a escolha do banco. Veja o comparativo por modalidade, do mais barato ao mais caro:

Modalidade

Taxa mensal est.

Por que é mais barata ou cara

Para quem é indicada

Análise Banco a Banco: Prós e Contras

Nubank — Melhor taxa mínima entre fintechs

O Nubank oferece as menores taxas mínimas para empréstimo pessoal entre as fintechs, com limites disponíveis para quem tem bom histórico de uso do cartão e movimentação regular na conta. A liberação é 100% pelo aplicativo, geralmente em minutos. O limite de crédito pessoal é definido individualmente e pode ser inferior ao desejado para clientes com histórico mais curto.

Creditas — Melhor opção com garantia

Para quem tem imóvel ou veículo quitado para oferecer como garantia, a Creditas é a referência do mercado. As taxas chegam a 0,80% ao mês — as menores do mercado de crédito pessoal. O processo é mais demorado (de 5 a 15 dias úteis), mas o custo final é dramaticamente menor em comparação com outras modalidades.

Banco Inter — Melhor para clientes correntistas

O Inter oferece condições progressivamente melhores conforme o cliente aumenta o relacionamento com o banco — uso do cartão, investimentos, seguros. Clientes com conta há mais de 12 meses e movimentação regular costumam receber taxas próximas ao mínimo da tabela.

Banco do Brasil e Caixa — Melhores para servidores públicos e beneficiários

Para servidores públicos federais e estaduais, o Banco do Brasil oferece o crédito consignado com taxas a partir de 1,40% ao mês. Para aposentados e beneficiários INSS, a Caixa Econômica Federal é referência tanto no consignado quanto na antecipação do FGTS.

Bradesco, Itaú e Santander — Melhor para quem já é correntista

Os grandes bancos tradicionais raramente oferecem as taxas mais baixas do ranking geral, mas têm uma vantagem: condições especiais para correntistas de longa data. Se você já tem relacionamento consolidado com um desses bancos — conta há mais de 5 anos, investimentos, financiamento — vale negociar diretamente com o gerente antes de migrar para uma fintech.

Estratégias Para Conseguir a Menor Taxa Possível

1. Melhore seu score antes de contratar

Se o empréstimo não é urgente, dedique 2 a 3 meses para elevar seu score de crédito: quite dívidas em aberto, pague contas em dia, ative o Cadastro Positivo e evite novas consultas ao CPF. Um aumento de 100 pontos no score pode reduzir a taxa oferecida em até 0,5% ao mês — o que representa economia significativa ao longo do prazo.

2. Concentre relacionamento em um banco

Ter conta, cartão, investimento e seguro no mesmo banco aumenta o valor que você representa como cliente. Bancos oferecem taxas preferenciais para clientes com múltiplos produtos — é o chamado 'relacionamento'. Quanto maior o relacionamento, maior o poder de negociação.

3. Simule em pelo menos 5 instituições

Use comparadores como Bom Pra Crédito, Quero Financiar e o próprio comparador do Banco Central (bcb.gov.br/cidadaniafinanceira) para simular sua proposta em múltiplas instituições sem comprometer o score — simulações não geram consulta ao CPF.

4. Prefira prazos menores quando possível

Além de frequentemente resultar em taxas ligeiramente menores, prazos mais curtos reduzem o total de juros pagos ao longo do contrato. Se a parcela couber no orçamento, prefira 24 a 36 meses em vez de 60 a 72 meses para um empréstimo pessoal sem garantia.

5. Avalie modalidades com garantia antes do pessoal

Se você tem FGTS acumulado, imóvel ou veículo quitado, avalie primeiro essas modalidades. A diferença de custo é expressiva: enquanto o empréstimo pessoal cobra em média 3% a 4% ao mês, a antecipação do FGTS e o crédito com garantia ficam entre 0,8% e 1,8% — uma economia de até 60% no custo dos juros.

6. Negocie com seu banco atual

Antes de fechar com qualquer instituição, leve a proposta mais barata que você recebeu ao seu banco atual e peça que igualem ou melhorem a condição. Bancos têm margem para negociar taxas — especialmente para clientes com bom histórico — e muitas vezes preferem reduzir a taxa a perder o cliente para um concorrente.

Como Usar o Simulador do Banco Central Para Comparar Taxas

O Banco Central do Brasil disponibiliza em seu site um comparador gratuito de taxas de crédito que consolida as informações declaradas pelas próprias instituições financeiras. É a fonte mais confiável e atualizada para comparar juros no Brasil.

1. Acesse bcb.gov.br e procure por 'Taxas de crédito' ou 'Cidadania Financeira'.

2. Selecione a modalidade desejada: 'Crédito pessoal não consignado' para empréstimo pessoal convencional.

3. O sistema exibe as taxas médias praticadas por cada instituição no mês mais recente.

4. Use os dados como referência de mercado — as taxas que você recebe individualmente podem ser melhores ou piores conforme seu perfil.

5. Combine essa pesquisa com simulações diretas nos aplicativos das 3 a 5 melhores opções identificadas.

Dica de ouro

O comparador do Banco Central mostra as taxas médias — não as mínimas. Isso significa que clientes com bom perfil podem conseguir taxas abaixo da média divulgada. Use o comparador para identificar quais bancos têm as menores médias e depois simule diretamente nesses aplicativos para descobrir a taxa personalizada para o seu CPF.

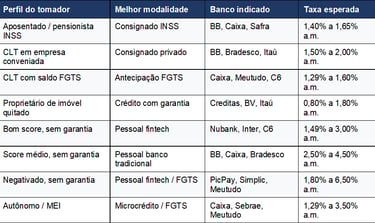

Resumo: Como Escolher o Banco Certo Para o Seu Perfil

Perfil do tomador

Melhor modalidade

Banco indicado

Taxa esperada

Perguntas Frequentes

Qual banco tem a menor taxa de juros para empréstimo pessoal em 2026?

Para empréstimo pessoal sem garantia, o Nubank e o C6 Bank apresentam as menores taxas mínimas entre as fintechs — a partir de 1,49% ao mês para o melhor perfil de cliente. Para empréstimo com garantia, a Creditas oferece taxas a partir de 0,80% ao mês. Para consignado INSS, Banco do Brasil, Caixa e Banco Safra operam próximos ao piso de 1,40% ao mês.

Simular empréstimo prejudica o score de crédito?

Não. Simular empréstimo — seja pelo aplicativo do banco ou por plataformas comparadoras — não gera consulta formal ao CPF e não afeta o score. A consulta que impacta o score é a que ocorre quando você aceita uma proposta e o banco faz a análise definitiva para aprovação do crédito.

Posso negociar a taxa com o banco?

Sim, e vale muito a pena tentar. Especialmente em bancos onde você já tem relacionamento, apresentar uma proposta concorrente mais barata pode resultar em uma contraproposta com taxa menor. Gerentes de conta têm alguma margem para ajustar taxas — use isso a seu favor.

Taxa pré-fixada ou pós-fixada: qual escolher?

No empréstimo pessoal, a maioria das propostas é pré-fixada — a taxa é definida no contrato e não muda ao longo do prazo, independentemente do que aconteça com a Selic. Em um cenário de queda de juros, a taxa pré-fixada pode parecer desvantajosa — mas garante previsibilidade total no planejamento financeiro. Para a maioria dos tomadores, a taxa pré-fixada é a escolha mais segura.

O que é portabilidade de crédito e posso usá-la para reduzir juros?

Portabilidade de crédito é o direito de migrar um empréstimo existente de um banco para outro com taxa menor, sem custo adicional. É garantida pelo Banco Central para todas as modalidades de crédito. Se você contratou um empréstimo pessoal e encontrou uma taxa menor em outro banco, pode solicitar a portabilidade — o novo banco quita o saldo devedor com o banco original e você passa a pagar ao novo credor com a taxa menor.

Conclusão

Em 2026, encontrar o empréstimo pessoal com os menores juros exige mais do que escolher o banco certo — exige escolher a modalidade certa para o seu perfil. Para quem tem FGTS, consignado ou garantia disponível, as taxas podem ser até 70% menores do que o crédito pessoal convencional sem garantia.

Antes de contratar, sempre simule em pelo menos 5 instituições, compare pelo CET (não apenas pela taxa nominal) e considere se existe uma modalidade mais barata disponível para o seu perfil. Uns minutos de comparação podem representar uma economia de centenas ou milhares de reais ao longo do prazo do empréstimo.

Próximo passo sugerido

Leia também: O que é margem consignável e como calcular a sua — se você está pensando em usar o consignado INSS ou o consignado privado, entender a margem disponível é o primeiro passo antes de qualquer simulação.

Fontes e Referências

• Banco Central do Brasil — bcb.gov.br (taxas de crédito por modalidade e instituição, abril de 2026)

• Banco Central do Brasil — Nota de Crédito mensal (séries temporais de taxas)

• Serasa Experian — serasa.com.br (score de crédito e Cadastro Positivo)

• Creditas — creditas.com.br

• Nubank — nubank.com.br

• Resolução CMN n.º 3.517/2007 — obrigatoriedade de divulgação do CET

• Lei n.º 12.865/2013 — regulamentação de instituições de pagamento e fintechs

• Código de Defesa do Consumidor — Lei n.º 8.078/1990

Dúvidas?

Fale conosco pelo e-mail.

Email:

© 2026. All rights reserved.