Como Fugir das Armadilhas do Endividamento em 2026: Guia Para Sair e Não Voltar

Aprenda como identificar e fugir das armadilhas do endividamento em 2026: causas do ciclo de dívidas, estratégias comprovadas para sair e como construir uma vida financeira saudável.

ENDIVIDAMENTO

Claudio Paz

5/18/20267 min read

O endividamento crônico raramente começa com uma decisão irresponsável — começa com pequenas escolhas que parecem razoáveis no momento: parcelar o que poderia ser pago à vista, usar o cheque especial 'só dessa vez', pagar o mínimo do cartão porque o mês foi difícil. Com o tempo, essas escolhas se acumulam até que a dívida se torna maior do que a capacidade de pagamento.

Em 2026, mais de 70 milhões de brasileiros estão com o nome negativado. Este guia não é sobre julgamento — é sobre estratégia. Você vai entender por que o ciclo do endividamento é tão difícil de romper, quais são as armadilhas mais perigosas e o que fazer, passo a passo, para sair e construir uma base financeira sólida.

O que você vai aprender neste artigo

As 7 armadilhas mais comuns do endividamento • Por que o ciclo é difícil de romper • Método passo a passo para sair das dívidas • Como priorizar quais dívidas pagar primeiro • Seus direitos como superendividado • Como evitar voltar ao endividamento

Por Que o Ciclo do Endividamento é Tão Difícil de Romper?

O endividamento crônico tem características de um ciclo vicioso: quanto mais você deve, maior o percentual da renda que vai para juros — e menor o que sobra para pagar o principal. Os juros compostos trabalham contra você de forma exponencial.

Exemplo do ciclo: R$ 5.000 no cartão rotativo a 15% ao mês. Pagando apenas o mínimo de R$ 100, após 12 meses a dívida será de R$ 26.700 — mais de 5 vezes o valor original. O dinheiro do mínimo praticamente não amortiza o principal — apenas cobre parte dos juros.

As 7 Armadilhas do Endividamento Que Prendem Milhões de Brasileiros

Armadilha 1 — O mínimo do cartão de crédito

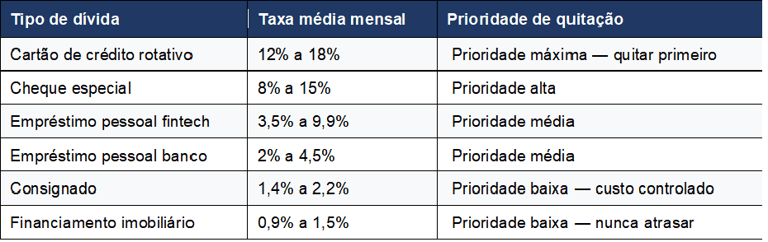

Pagar apenas o mínimo da fatura é legalmente permitido — mas financeiramente devastador. Com juros acima de 15% ao mês, uma dívida de R$ 3.000 paga apenas no mínimo pode levar décadas para ser quitada, custando dezenas de vezes o valor original. Nunca pague apenas o mínimo. Se não puder pagar o total, quite o máximo possível e considere empréstimo pessoal para quitar o rotativo.

Armadilha 2 — O cheque especial como complemento de renda

O cheque especial tem taxa média de 8% a 15% ao mês em 2026. Quem usa regularmente — 'só para fechar o mês' — está pagando uma das taxas mais altas do mercado por um produto que deveria ser de emergência. Uso mensal recorrente do cheque especial é sinal de que os gastos fixos superam a renda — e isso precisa ser resolvido pelo orçamento, não pelo crédito.

Armadilha 3 — Parcelar o que não cabe no orçamento

O parcelamento sem juros parece conveniente — mas pode esconder um problema de orçamento. R$ 200 de hoje + R$ 200 do mês passado + R$ 200 do anterior = R$ 600 comprometidos em bens já consumidos. O parcelamento deve ser usado para compras planejadas — não para viabilizar gastos que o orçamento não suporta.

Armadilha 4 — Contrair novo crédito sem mudar o comportamento

Consolidar dívidas com crédito mais barato é válido — mas apenas se o comportamento que gerou as dívidas for mudado. Quem quita o cartão com empréstimo pessoal e volta a usar o cartão da mesma forma terá as duas dívidas em poucos meses.

Armadilha 5 — Ignorar dívidas pequenas

Dívidas pequenas aparentemente irrelevantes acumulam juros e multas rapidamente. Uma conta de R$ 300 ignorada por 2 anos pode chegar a R$ 900 com juros e já estar negativada. Pequenas dívidas esquecidas destroem o score de forma desproporcional ao valor original.

Armadilha 6 — Empréstimos informais com agiotas

Em situação de desespero, algumas pessoas recorrem a agiotas com taxas acima de 30% ao mês. Além do custo absurdo, há risco físico e jurídico. Mesmo com nome sujo, existem alternativas legais — consignado INSS, antecipação de FGTS, microcrédito — que devem ser exploradas antes de qualquer empréstimo informal.

Armadilha 7 — Superendividamento silencioso

O superendividamento — definido pela Lei n.º 14.181/2021 — ocorre quando o total das dívidas supera a capacidade de pagamento, comprometendo o mínimo existencial. Muitas pessoas chegam a esse estágio sem perceber, porque as parcelas parecem gerenciáveis individualmente.

Método Passo a Passo Para Sair das Dívidas

Passo 1 — Faça um diagnóstico completo

1. Liste TODAS as dívidas: credor, valor original, valor atualizado, taxa de juros.

2. Consulte Serasa, SPC e Registrato para garantir que não esqueceu nenhuma dívida.

3. Some o total devido e compare com sua renda mensal líquida.

4. Calcule o percentual da renda comprometido com parcelas mensais.

Passo 2 — Corte gastos e libere caixa

5. Identifique os 3 maiores gastos variáveis do mês e reduza cada um em 30%.

6. Elimine temporariamente serviços não essenciais: streaming, academia, assinaturas.

7. Venda bens que não usa — use o dinheiro para quitar as primeiras dívidas.

8. Explore fontes adicionais de renda: freelas, bicos, venda de produtos.

Passo 3 — Priorize as dívidas pela taxa de juros

Use o método avalanche — quite primeiro a dívida com maior taxa, independentemente do valor. Matematicamente, é a estratégia que minimiza o custo total dos juros pagos. Mantenha o pagamento mínimo de todas as outras dívidas enquanto direciona tudo o que puder para a dívida mais cara.

Passo 4 — Negocie com desconto

Credores aceitam descontos significativos em dívidas antigas — especialmente em juros e multas. Use o Serasa Limpa Nome e o Consumidor.gov.br. Em feirões de renegociação, descontos de até 99% nos juros são comuns. Consulte nosso guia completo sobre como negociar dívidas pelo celular.

Passo 5 — Consolide com modalidade mais barata se disponível

Se você tem acesso a consignado, antecipação de FGTS ou refinanciamento de imóvel, a consolidação pode reduzir drasticamente o custo mensal e acelerar a quitação. A condição é não contrair novas dívidas caras após a consolidação.

Passo 6 — Construa reserva de emergência

O endividamento cíclico frequentemente começa quando uma emergência força o uso de crédito caro. Após sair das dívidas, o próximo objetivo é construir reserva de 3 a 6 meses de despesas em CDB 100% CDI ou Tesouro Selic.

Seus Direitos Como Superendividado — Lei n.º 14.181/2021

• Direito à renegociação coletiva: o superendividado pode requerer ao juiz um plano coletivo de repagamento, onde todos os credores participam simultaneamente — com proteção do mínimo existencial.

• Proteção do mínimo existencial: nenhum acordo pode comprometer a renda mínima necessária para o sustento básico — alimentação, moradia, saúde.

• Vedação de práticas abusivas: credores que emprestam sem verificar a capacidade de pagamento podem ser responsabilizados.

• Prazo máximo de 5 anos para o plano de repagamento negociado judicialmente.

Como acessar os direitos do superendividado

Procure o Procon do seu estado ou o NUDECON. Muitos oferecem serviço gratuito de mediação para superendividados — incluindo negociação coletiva com credores. Não é necessário contratar advogado para iniciar o processo.

Como Evitar Voltar ao Endividamento: Os 5 Hábitos Que Protegem

• Orçamento mensal escrito: anote tudo que entra e tudo que sai. O que não é medido não é gerenciado.

• Reserva de emergência ativa: nunca fique sem ela — é o que evita que imprevistos virem dívidas.

• Regra dos 48 horas: antes de qualquer compra não planejada acima de R$ 200, espere 48 horas. A maioria das compras impulsivas não sobrevive a essa espera.

• Limite autoimposto de comprometimento: nunca comprometa mais de 20% da renda com parcelas além de moradia e transporte.

• Revisão financeira mensal: todo mês, revise extrato bancário e do cartão — identifique gastos desnecessários antes que virem hábito.

Perguntas Frequentes

Qual a diferença entre inadimplência e superendividamento?

Inadimplência é o não pagamento de uma dívida específica. Superendividamento é quando o total das dívidas supera a capacidade de pagamento, comprometendo o mínimo necessário para viver com dignidade. A Lei n.º 14.181/2021 protege especificamente o superendividado.

Devo pagar primeiro as dívidas menores ou as de maior taxa?

Matematicamente, pagar as de maior taxa primeiro (método avalanche) resulta no menor custo total. Psicologicamente, eliminar dívidas menores primeiro (método bola de neve) gera motivação e progresso. Escolha o método que você vai conseguir manter — o melhor método é o que você não abandona.

O que fazer se o credor não aceitar a minha proposta de negociação?

Registre uma reclamação no Consumidor.gov.br — a exposição pública costuma destravar propostas que não vieram pelo canal direto. Acione também o Banco Central (bcb.gov.br) e o Procon do seu estado. O Juizado Especial Cível pode ser acionado para cobranças abusivas.

Conclusão

Sair do endividamento é um processo — não um evento. Exige diagnóstico honesto, cortes difíceis, negociações, paciência e mudança de comportamento. Mas é completamente possível, independentemente do tamanho da dívida, desde que haja um plano consistente.

O maior aprendizado deste guia é este: o problema raramente é a dívida em si — é o comportamento que a gerou. Quitar as dívidas sem mudar os padrões que as criaram é apenas uma questão de tempo para recomeçar o ciclo. A liberdade financeira real começa quando você muda o comportamento na raiz.

Próximo passo sugerido

Leia também: Financiamento de Veículo em 2026 — Como Alcançar as Melhores Condições. Se você precisa de um veículo e quer financiar de forma inteligente, confira nosso guia completo com comparativo de taxas e passo a passo.

Fontes e Referências

• Serasa Experian — serasa.com.br (Serasa Limpa Nome e dados de inadimplência)

• Banco Central do Brasil — bcb.gov.br

• Consumidor.gov.br — plataforma de mediação do governo federal

• Procon Nacional — procon.mj.gov.br

• Lei n.º 14.181/2021 — Lei do Superendividamento

• Código de Defesa do Consumidor — Lei n.º 8.078/1990

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.