Como Negociar Dívidas com Banco pelo Celular em 2026: Guia Completo

Aprenda como negociar dívidas com banco pelo celular em 2026. Veja os melhores apps, roteiros de negociação e estratégias para conseguir os maiores descontos sem sair de casa.

RENEGOCIAÇÃO DE DÍVIDAS

Claudio Paz

5/6/20269 min read

Negociar dívidas já foi um processo burocrático que exigia horas em filas de agências bancárias. Em 2026, a realidade é outra: a maioria dos bancos e financeiras permite renegociar dívidas diretamente pelo aplicativo, em poucos minutos e com propostas muitas vezes mais vantajosas do que as oferecidas pessoalmente.

Neste guia, você vai aprender o passo a passo completo para negociar suas dívidas bancárias pelo celular, quais aplicativos e plataformas usar, como extrair os maiores descontos possíveis e o que falar — e o que evitar — durante a negociação.

O que você vai aprender neste artigo

Quais canais digitais usar para negociar • Roteiro completo de negociação pelo app • Como conseguir o maior desconto • O que fazer se o banco não aceitar sua proposta • Erros comuns que custam dinheiro

Por Que Negociar pelo Celular é Mais Vantajoso?

Pode parecer contraintuitivo, mas negociar dívidas digitalmente tende a gerar propostas melhores do que ir pessoalmente à agência. Os motivos são práticos:

Custo operacional menor para o banco: atendimento digital é mais barato, e parte da economia é repassada em descontos maiores.

Acesso a ofertas exclusivas de aplicativo: bancos como Nubank, Bradesco e Itaú reservam propostas com maiores descontos especificamente para o canal digital.

Você negocia no seu tempo: sem pressão de fila ou atendente, você analisa a proposta com calma antes de aceitar.

Registro automático: todas as conversas e propostas ficam registradas no aplicativo — proteção importante em caso de disputa futura.

Disponibilidade 24 horas: plataformas como Serasa Limpa Nome e Consumidor.gov.br funcionam a qualquer hora, inclusive fins de semana e feriados.

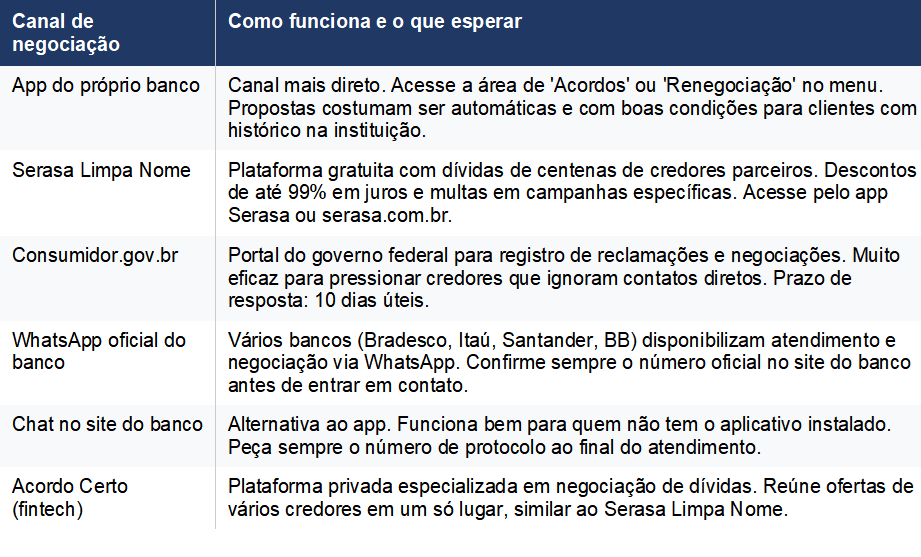

Os Principais Canais Digitais Para Negociar Dívidas em 2026

Canal de negociaçãoomo funciona e o que espera

Antes de Negociar: O Que Você Precisa Saber

Uma negociação bem preparada resulta em propostas muito melhores. Antes de abrir qualquer aplicativo, faça esta lição de casa:

1. Levante todas as suas dívidas

Consulte o Serasa, o SPC e o Registrato (Banco Central) para ter uma visão completa de tudo que você deve e para quem. Tente negociar um conjunto de dívidas de uma só vez — credores costumam oferecer condições melhores para quem quer quitar tudo.

2. Verifique o valor original versus o valor atualizado

Dívidas antigas acumulam juros, multas e correção monetária. Antes de aceitar qualquer proposta, peça o demonstrativo detalhado mostrando o valor original, os juros cobrados e o desconto aplicado. Isso evita pagar por encargos indevidos ou abusivos.

3. Calcule o quanto você pode pagar

Defina um valor máximo que você consegue pagar à vista ou o valor máximo de parcela mensal sem comprometer seu orçamento. Entrar na negociação com esse número claro evita aceitar acordos que você não conseguirá cumprir — o que pioraria ainda mais sua situação.

4. Verifique se a dívida não está prescrita

Dívidas com mais de 5 anos contados do vencimento geralmente estão prescritas e o credor não pode mais cobrar judicialmente. Se for o seu caso, você ainda pode negociar — mas com muito mais poder de barganha, pois o credor sabe que não tem como executar a dívida na Justiça.

Roteiro Completo de Negociação pelo Celular

Siga este passo a passo ao negociar pelo aplicativo do banco, Serasa ou qualquer plataforma digital:

1. Abra o app do banco ou a plataforma escolhida e localize a seção de acordos, renegociação ou dívidas em aberto.

2. Visualize a proposta automática que o sistema apresentar. Não aceite imediatamente — essa é a primeira oferta, geralmente não é a melhor.

3. Clique em 'Outras condições', 'Mais opções' ou equivalente para ver propostas alternativas com prazos e entradas diferentes.

4. Caso o app não ofereça opções melhores, acesse o chat ou WhatsApp oficial do banco e informe que quer quitar a dívida — mas que precisa de um desconto maior. Use a expressão 'quero uma proposta para pagamento à vista'.

5. Se o canal digital não oferecer desconto satisfatório, registre uma reclamação no Consumidor.gov.br. A resposta oficial do banco tende a vir com condições melhores.

6. Ao receber uma proposta aceitável, verifique: valor total a pagar, número e valor das parcelas, data de vencimento da primeira parcela e prazo para exclusão do nome dos cadastros de inadimplentes.

7. Aceite a proposta somente se puder cumpri-la. Acordo descumprido gera nova negativação e elimina o desconto obtido.

8. Pague dentro do prazo estipulado e guarde o comprovante por pelo menos 5 anos.

Dica de negociação

A expressão mais eficaz em qualquer negociação de dívida é: 'Tenho X reais disponíveis agora para pagar à vista. Qual é a melhor proposta que vocês conseguem me dar?' Ser direto sobre o valor disponível demonstra intenção real de pagamento e costuma destravar propostas melhores do que ficar pedindo desconto de forma genérica.

Passo a Passo em Cada Plataforma Principal

Serasa Limpa Nome

Baixe o app Serasa ou acesse serasa.com.br e faça login com CPF e senha.

Na tela inicial, toque em 'Dívidas' ou 'Limpa Nome'.

Todas as dívidas registradas aparecerão com o valor original e o valor com desconto.

Selecione a dívida que deseja negociar e veja as opções de pagamento: à vista, parcelado ou boleto.

Em períodos de campanha (Feirão Limpa Nome), os descontos são maiores — fique atento às notificações do app.

Confirme o acordo e pague pelo boleto ou Pix gerado na plataforma.

Consumidor.gov.br

Acesse consumidor.gov.br pelo navegador do celular ou pelo app.

Faça login com sua conta gov.br (CPF e senha).

Clique em 'Reclamar', busque o nome do banco ou credor e descreva a situação.

Informe que deseja renegociar a dívida e faça uma proposta clara de pagamento.

O credor tem até 10 dias úteis para responder com uma proposta ou solução.

A resposta costuma vir com condições melhores do que as obtidas em contato direto, pois o registro público gera pressão reputacional sobre o credor.

App do banco (exemplo geral)

Abra o aplicativo e faça login.

Procure no menu: 'Empréstimos', 'Dívidas', 'Acordos' ou 'Renegociação'.

Selecione a dívida em aberto e visualize as propostas disponíveis.

Se não aparecer nenhuma proposta automática, use o chat interno do app e solicite a negociação pelo atendimento digital.

Solicite o desconto máximo disponível e pergunte se existe proposta especial para pagamento à vista.

Estratégias Para Conseguir o Maior Desconto Possível

Negocie no final do mês ou do trimestre

Equipes de cobrança têm metas mensais e trimestrais. Nos últimos dias do mês, a pressão para fechar acordos é maior — e os atendentes têm mais autonomia para oferecer descontos acima do padrão. Tente negociar entre os dias 25 e 31 de cada mês.

Use a concorrência a seu favor

Se você tem dívidas em mais de um banco, mencione que está negociando com todos ao mesmo tempo e vai priorizar quem oferecer a melhor condição. Credores que sentem concorrência tendem a melhorar as propostas.

Proponha valores abaixo do que você pode pagar

Se você tem R$ 2.000 disponíveis, comece propondo R$ 1.400. O credor vai contra-propor e vocês chegam a um acordo em torno de R$ 1.700 — que ainda é abaixo do seu limite. Negociar é um processo, não uma transação única.

Peça a supressão dos juros e multas, não do principal

O valor principal da dívida raramente é negociado. Os juros, multas e encargos, sim — e podem representar a maior parte do débito em dívidas antigas. Foque o pedido de desconto nesses itens para ter mais sucesso.

Documente tudo

Salve prints de todas as propostas recebidas, mesmo as que você recusou. Em caso de cobrança indevida futura ou disputa sobre o valor acordado, esses registros são sua principal proteção.

Erros Que Custam Dinheiro na Negociação

Erros a evitar

1. Aceitar a primeira proposta automática sem tentar negociar condições melhores.

2. Parcelar quando você tem dinheiro para pagar à vista — o desconto à vista é sempre maior.

3. Fechar acordo sem confirmar o prazo de exclusão do nome dos cadastros.

4. Não guardar o comprovante de pagamento.

5. Aceitar parcelas que comprometem mais de 30% da sua renda mensal — risco alto de inadimplência futura.

O Que Fazer Se o Banco Não Aceitar Sua Proposta

Nem sempre a negociação termina com um acordo na primeira tentativa. Se o banco não aceitar sua proposta ou oferecer condições que você não consegue cumprir, existem caminhos alternativos:

Registre uma reclamação no Consumidor.gov.br: a exposição pública da reclamação costuma destravar propostas que não vieram pelo canal direto.

Acione o Banco Central: o BC possui o canal de reclamações em bcb.gov.br. Instituições financeiras com muitas reclamações abertas ficam sujeitas a sanções regulatórias — o que as incentiva a resolver acordos pendentes.

Procure o Procon do seu estado: o Procon tem poder de mediação e pode convocar o credor para uma audiência de conciliação presencial ou online.

Juizado Especial Cível (JEC): para dívidas com cobranças abusivas, juros ilegais ou negativação indevida, o JEC (popularmente conhecido como 'juizinho') permite ações sem advogado para valores até 20 salários mínimos.

Após o Acordo: O Que Verificar Antes de Considerar o Caso Encerrado

Fechar o acordo e pagar não é o fim do processo. Verifique estes pontos para garantir que tudo foi regularizado corretamente:

1. Confirme o prazo de exclusão do seu nome: o credor tem até 5 dias úteis após o pagamento para retirar a negativação do Serasa e SPC.

2. Consulte o Serasa e SPC após 10 dias úteis do pagamento para confirmar que a negativação foi removida.

3. Solicite a carta de quitação: peça ao banco ou credor um documento formal confirmando que a dívida foi quitada. Guarde esse documento por pelo menos 5 anos.

4. Verifique se não restou nenhuma outra dívida com o mesmo credor: às vezes existem outras cobranças menores vinculadas ao mesmo contrato que não aparecem na negociação principal.

5. Acompanhe seu score de crédito: após a exclusão da negativação, seu score começa a melhorar gradualmente. Use o app do Serasa para monitorar a evolução.

Perguntas Frequentes

O banco é obrigado a aceitar minha proposta de negociação?

Não. O banco não é obrigado a aceitar qualquer proposta que você fizer. No entanto, é do interesse do credor receber ao menos parte da dívida — especialmente em dívidas antigas, onde a chance de recuperação judicial é menor. Use os canais alternativos (Consumidor.gov.br, Procon, Banco Central) para aumentar a pressão quando o canal direto não funcionar.

Negociar dívida pelo celular tem validade legal?

Sim. Acordos fechados por aplicativo, chat ou WhatsApp oficial do banco têm validade legal desde que gerem um documento de confirmação (boleto, termo de acordo digital ou e-mail de confirmação). Guarde sempre esse registro.

Posso negociar dívidas de cartão de crédito pelo app?

Sim. A maioria dos bancos permite renegociar dívidas de cartão de crédito diretamente pelo aplicativo, na seção de 'Acordos' ou 'Renegociação'. Cartões com fatura em aberto há mais de 90 dias costumam ter propostas automáticas com desconto nos juros rotativos.

O acordo vai limpar meu nome automaticamente?

Após o pagamento, sim — mas não é automático. O credor precisa solicitar a exclusão junto ao Serasa e SPC, o que pode levar até 5 dias úteis. Confirme sempre na plataforma de negociação se a exclusão do nome faz parte do acordo e guarde o comprovante caso precise acionar o credor.

Posso negociar dívidas de outros membros da família pelo meu celular?

Não diretamente. A negociação exige acesso à conta ou login com o CPF do titular da dívida. No entanto, você pode ajudar um familiar a usar o aplicativo ou plataforma enquanto ele está presente — especialmente o Serasa Limpa Nome, que usa login pelo CPF.

Conclusão

Negociar dívidas pelo celular em 2026 é mais fácil, mais rápido e frequentemente mais vantajoso do que qualquer outro canal. Com as plataformas certas — app do banco, Serasa Limpa Nome e Consumidor.gov.br — você tem acesso a descontos reais, sem sair de casa e sem depender de atendentes.

A chave do sucesso está na preparação: saber exatamente quanto você deve, calcular o que pode pagar e entrar na negociação com uma proposta clara e realista. Lembre-se: o acordo só vale se você conseguir cumpri-lo.

Próximo passo sugerido

Leia também: Quais bancos têm os juros mais baixos para empréstimo pessoal em 2026? Se você já regularizou suas dívidas ou está buscando crédito com as melhores condições, confira nosso comparativo completo.

Fontes e Referências

• Serasa Experian — serasa.com.br

• Consumidor.gov.br — consumidor.gov.br

• Banco Central do Brasil — bcb.gov.br (canal de reclamações)

• Procon Nacional — procon.mj.gov.br

• Código de Defesa do Consumidor — Lei n.º 8.078/1990 (Art. 42 — vedação à cobrança abusiva)

• Lei n.º 14.181/2021 — Lei do Superendividamento

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.