Como Simular Empréstimo Pessoal e Comparar Propostas em 2026: Guia Completo

Aprenda como simular empréstimo pessoal e comparar propostas de diferentes bancos em 2026. Veja quais plataformas usar, o que analisar em cada proposta e como escolher a mais vantajosa.

EMPRÉSTIMO

Claudio Paz

5/19/202610 min read

Simular um empréstimo pessoal antes de contratar não é apenas uma boa prática — é a diferença entre pagar o justo e pagar centenas de reais a mais. Em 2026, o processo de simulação ficou ainda mais fácil: a maioria dos bancos e fintechs permite simular em segundos pelo aplicativo, sem comprometer o score de crédito e sem nenhum custo.

O problema não é mais a falta de ferramentas — é saber o que analisar em cada proposta. Taxa, prazo, parcela, CET, IOF, seguro prestamista: cada item desse impacta o custo final do seu empréstimo. Neste guia, você aprende a simular corretamente, comparar propostas com critério e identificar qual oferta é realmente a mais vantajosa para o seu perfil.

O que você vai aprender neste artigo

O que verificar antes de simular • Onde e como simular (apps, plataformas e simulador do BC) • Como ler e comparar uma proposta de empréstimo • Os 5 números que realmente importam • Erros que fazem as pessoas escolher a proposta errada • Checklist completo antes de assinar

O Que Verificar Antes de Fazer Qualquer Simulação

Uma simulação bem-feita começa com informações precisas. Antes de abrir qualquer aplicativo, reúna os seguintes dados:

1. O valor exato que você precisa

Evite pedir mais do que o necessário. Cada real adicional gera mais juros ao longo do prazo. Seja específico: se você precisa de R$ 8.000, simule R$ 8.000 — não R$ 10.000 'por precaução'. O custo adicional de R$ 2.000 em 36 meses a 3% ao mês representa mais de R$ 1.000 em juros extras.

2. O prazo que você consegue pagar

Calcule a parcela máxima que seu orçamento suporta sem comprometer necessidades básicas. A regra geral é não comprometer mais de 20% a 30% da renda mensal com parcelas de empréstimo pessoal. Use esse número como limitador ao escolher o prazo na simulação.

3. Seu score de crédito atual

O score influencia diretamente a taxa que você recebe. Consulte gratuitamente no app Serasa antes de simular — assim você tem uma expectativa realista das taxas que provavelmente receberá em cada instituição. Scores acima de 700 costumam garantir as propostas mais competitivas.

4. Se existe modalidade mais barata disponível para você

Antes de simular empréstimo pessoal convencional, verifique se você tem acesso a modalidades mais baratas: FGTS acumulado (antecipação), margem consignável disponível (consignado), ou bem para oferecer como garantia (crédito com garantia). Essas modalidades podem custar até 70% menos em juros.

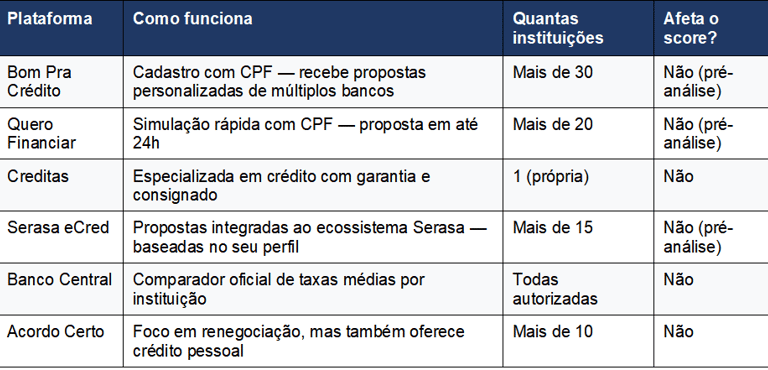

Onde Simular Empréstimo Pessoal em 2026: As Melhores Plataformas

Aplicativos dos próprios bancos e fintechs

A simulação direta no app do banco ou fintech é sempre o ponto de partida. A maioria das instituições oferece simulação instantânea sem cadastro completo — você informa o valor e o prazo desejado e recebe uma proposta personalizada para o seu CPF em segundos. As principais opções: Nubank, C6 Bank, Banco Inter, PicPay, Bradesco, Itaú, Banco do Brasil e Caixa Econômica Federal.

Plataformas comparadoras de crédito

Comparadores agregam propostas de múltiplas instituições em uma única consulta, economizando tempo e ampliando as opções visualizadas. As principais plataformas disponíveis no Brasil em 2026:

Simulação não é contratação

Simular em múltiplas plataformas e apps não compromete seu score de crédito. A consulta que impacta o score é a análise definitiva de crédito — que ocorre apenas quando você avança para a contratação. Simule à vontade em quantas instituições quiser antes de decidir.

Como Ler uma Proposta de Empréstimo: Os 5 Números Que Realmente Importam

Ao receber uma proposta, você verá vários números. Saber o que cada um significa — e qual realmente importa — é o que separa uma boa decisão de um erro caro:

1. CET — Custo Efetivo Total (o mais importante)

O CET é o custo real e completo do empréstimo, expresso em percentual anual. Inclui taxa de juros + IOF + tarifas + seguros obrigatórios. É o único número verdadeiramente comparável entre propostas de diferentes bancos. Por lei, deve constar em todas as propostas antes da assinatura.

2. Taxa de juros nominal

O percentual de juros cobrado mensalmente sobre o saldo devedor. É o número mais destacado nas propagandas — mas sozinho não reflete o custo real. Use-o apenas como primeiro filtro; valide sempre pelo CET.

3. Valor total a pagar

É a soma de todas as parcelas ao longo do prazo contratado. Subtraia o valor do empréstimo desse total para saber exatamente quanto você pagará em juros e encargos. Exemplo: empréstimo de R$ 10.000 com valor total a pagar de R$ 14.800 = R$ 4.800 em juros e encargos.

4. Valor e quantidade das parcelas

Verifique se o valor da parcela cabe confortavelmente no seu orçamento. Lembre-se de que imprevistos acontecem — a parcela precisa ser pagável mesmo em meses difíceis. Nunca aceite uma parcela que comprometa mais de 30% da sua renda mensal.

5. Prazo total do contrato

Prazos mais longos significam parcelas menores — mas muito mais juros pagos no total. Compare sempre o valor total a pagar (não apenas a parcela) entre propostas com prazos diferentes. Um prazo 12 meses maior pode parecer confortável na parcela mas custar R$ 2.000 a mais no total.

Como Montar Sua Tabela Comparativa de Propostas

Depois de simular em pelo menos 5 instituições, organize as propostas em uma tabela comparativa para facilitar a decisão. Veja um exemplo com empréstimo hipotético de R$ 10.000:

Nota: valores hipotéticos para fins de comparação metodológica. As taxas reais dependem do perfil de cada cliente.

Atenção ao Simplic nessa comparação

Observe que o Simplic apresenta prazo menor (24 meses) e valor total a pagar similar ao Nubank — mas com CET de 99,6% ao ano versus 28,6% do Nubank. Isso significa que, em um empréstimo maior ou prazo mais longo, o custo do Simplic seria dramaticamente superior. O CET revela essa diferença que o valor da parcela isolada esconde.

Passo a Passo Completo: Do Primeiro Acesso à Assinatura do Contrato

Etapa 1 — Defina seus parâmetros

1. Determine o valor exato necessário.

2. Calcule a parcela máxima que seu orçamento suporta (máximo 30% da renda).

3. Verifique seu score no app Serasa.

4. Confirme se há modalidades mais baratas disponíveis (FGTS, consignado, garantia).

Etapa 2 — Simule em múltiplas instituições

5. Abra os apps de pelo menos 5 instituições e solicite simulação informando valor e prazo desejados.

6. Acesse também uma plataforma comparadora (Bom Pra Crédito ou Serasa eCred) para ampliar as opções.

7. Anote os dados de cada proposta: taxa, parcela, prazo, CET e valor total a pagar.

8. Guarde prints de todas as simulações — as propostas ficam disponíveis por tempo limitado.

Etapa 3 — Compare e selecione

9. Monte a tabela comparativa com os 7 campos do modelo apresentado neste artigo.

10. Ordene as propostas pelo CET anual — do menor para o maior.

11. Elimine propostas com CET acima da sua referência de mercado (consulte o comparador do Banco Central).

12. Selecione as 2 melhores propostas e verifique a reputação de cada instituição no Reclame Aqui.

Etapa 4 — Negocie antes de fechar

13. Leve a proposta mais barata ao seu banco principal e peça que igualem ou melhorem a condição.

14. Se o banco atual não oferecer melhora, avance com a proposta mais barata identificada.

15. Solicite o contrato completo antes de assinar e leia todos os termos — especialmente as cláusulas de seguro e multa por atraso.

16. Confirme o número do protocolo, o valor exato da parcela e a data do primeiro vencimento antes de assinar.

Etapa 5 — Após a contratação

17. Guarde o contrato assinado e o comprovante de liberação do crédito por todo o período do empréstimo.

18. Agende um lembrete recorrente para o pagamento das parcelas — evite juros por atraso, que podem ser até 2% mais multa de 2% ao mês.

19. Após 6 a 12 meses de pagamentos em dia, verifique se há proposta de portabilidade com taxa menor disponível — seu histórico de bom pagador pode gerar propostas melhores.

Os 7 Erros Mais Comuns ao Simular e Comparar Empréstimos

Erros que custam dinheiro — evite todos

1. Comparar propostas apenas pela parcela — ignore a parcela e compare pelo CET e pelo valor total a pagar. 2. Aceitar a primeira proposta sem simular em outros bancos. 3. Pedir valor maior do que o necessário 'por segurança'. 4. Escolher prazo muito longo para reduzir a parcela sem calcular o custo total em juros. 5. Não verificar se o seguro prestamista é obrigatório ou opcional — em muitos bancos ele é opcional e pode ser recusado. 6. Não ler as cláusulas de multa por atraso antes de assinar. 7. Simular somente em bancos tradicionais e ignorar fintechs — que frequentemente oferecem taxas 30% a 50% menores.

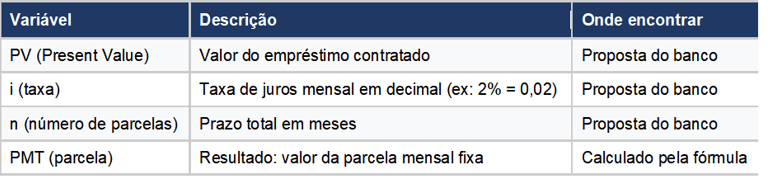

Como Calcular a Parcela do Empréstimo Manualmente

Para verificar se a proposta que você recebeu está correta, use a fórmula de amortização Price (sistema de parcelas fixas, o mais usado em empréstimos pessoais):

Fórmula: PMT = PV × [i × (1 + i)ⁿ] ÷ [(1 + i)ⁿ − 1]

Exemplo: empréstimo de R$ 10.000 a 2,5% ao mês em 36 parcelas:

• i = 0,025 | n = 36 | PV = 10.000

• (1 + 0,025)³⁶ = 2,4325

• PMT = 10.000 × [0,025 × 2,4325] ÷ [2,4325 − 1]

• PMT = 10.000 × 0,06081 ÷ 1,4325 = R$ 424,60

Use a calculadora do Banco Central

Se a fórmula parece complexa, use a calculadora do cidadão disponível em bcb.gov.br/calculadora. Ela calcula automaticamente parcela, total a pagar e CET de qualquer empréstimo — basta informar valor, taxa e prazo. É gratuita, oficial e não requer cadastro.

Checklist Completo: O Que Verificar Antes de Assinar

Use esta lista de verificação antes de assinar qualquer contrato de empréstimo pessoal:

• O CET anual da proposta está dentro da média de mercado para seu perfil?

• O valor total a pagar foi calculado e é aceitável em relação ao valor solicitado?

• A parcela mensal não ultrapassa 30% da sua renda?

• Você simulou em pelo menos 5 instituições diferentes?

• A instituição está autorizada pelo Banco Central (bcb.gov.br)?

• A reputação da instituição no Reclame Aqui é satisfatória (nota acima de 7)?

• O seguro prestamista é opcional? Se sim, você decidiu conscientemente se quer ou não?

• Você leu as cláusulas de multa por atraso e juros de mora?

• A data de vencimento da primeira parcela está alinhada com seu fluxo de caixa?

• Você tem o contrato assinado salvo em local seguro?

Perguntas Frequentes

Simular empréstimo em vários bancos prejudica o score?

Não. A simulação — seja pelo app do banco, por comparadores ou por plataformas como Bom Pra Crédito e Serasa eCred — não gera consulta formal ao CPF e não afeta o score. O impacto no score ocorre apenas na análise definitiva de crédito, que acontece quando você avança para a aprovação e contratação.

Qual é a diferença entre taxa nominal e taxa efetiva?

A taxa nominal é o percentual de juros puro sobre o saldo devedor. A taxa efetiva considera a frequência de capitalização — ou seja, o efeito dos juros compostos ao longo do tempo. No Brasil, empréstimos pessoais usam regime de juros compostos mensais — o que significa que a taxa efetiva anual é sempre maior que a taxa mensal multiplicada por 12. Por exemplo: 2% ao mês não equivale a 24% ao ano — equivale a 26,8% ao ano em regime composto.

O banco pode mudar a taxa após a simulação?

A simulação não é uma proposta vinculante — o banco pode apresentar uma taxa diferente na análise definitiva, dependendo do resultado da consulta ao CPF. Para evitar surpresas, solicite uma proposta formal (não apenas uma simulação estimada) antes de avançar para a contratação.

Vale a pena pagar seguro prestamista?

O seguro prestamista quita o empréstimo em caso de morte ou invalidez permanente do tomador. Para quem tem dependentes financeiros, pode ser uma proteção válida. Para quem não tem dependentes e está saudável, é um custo adicional que frequentemente não compensa. Na maioria dos contratos, o seguro prestamista é opcional — você pode recusá-lo sem perder a aprovação do empréstimo.

Como usar a portabilidade para melhorar as condições do empréstimo?

Se após alguns meses de pagamentos em dia você encontrar uma proposta com taxa menor em outra instituição, pode solicitar a portabilidade de crédito. O novo banco quita o saldo devedor com o banco atual e você passa a pagar ao novo credor com a taxa menor. A portabilidade é gratuita e garantida pelo Banco Central para todas as modalidades de empréstimo pessoal.

Conclusão

Simular e comparar propostas de empréstimo é uma das atitudes financeiras com maior retorno imediato: poucos minutos de pesquisa podem representar centenas ou milhares de reais de economia ao longo do prazo do contrato. Em 2026, com as ferramentas disponíveis — apps de bancos, comparadores, calculadora do Banco Central — esse processo ficou mais fácil do que nunca.

O segredo está em comparar sempre pelo CET (nunca só pela parcela ou pela taxa nominal), simular em no mínimo 5 instituições e usar o checklist antes de assinar. Com essa disciplina, você garante que está contratando a melhor proposta disponível para o seu perfil — e não apenas a primeira que apareceu.

Quer ter mais informações sobre finanças pessoais? Acesse a indicação abaixo da Amazon.

Próximo passo sugerido

Leia também: Financiamento de imóvel em 2026 — passo a passo completo. Se além do empréstimo pessoal você está pensando em financiar um imóvel, confira nosso guia detalhado com tudo que você precisa saber antes de assinar um contrato de financiamento imobiliário. Acesse abaixo.

Fontes e Referências

• Banco Central do Brasil — bcb.gov.br (calculadora do cidadão, comparador de taxas e regulamentação do CET)

• Serasa Experian — serasa.com.br (score de crédito e Serasa eCred)

• Bom Pra Crédito — bompracredito.com.br

• Quero Financiar — querofinanciar.com

• Resolução CMN n.º 3.517/2007 — obrigatoriedade de divulgação do CET

• Resolução CMN n.º 4.656/2018 — regulamentação de fintechs de crédito

• Código de Defesa do Consumidor — Lei n.º 8.078/1990 (Art. 46 — clareza contratual)

• Banco Central do Brasil — Nota de Política Monetária e Operações de Crédito (abril de 2026)

Me Poupe! —10 passos para nunca mais faltar dinheiro

Nathalia Arcuri · Editora Sextante · ~34.000 avaliações

Com trajetória de mais 50 anos de experiência prática como consumidor de crédito, financiamentos e diversos serviços financeiros, ao longo dessas décadas, acompanhou e vivenciou diferentes cenários econômicos aprendendo, na prática, quão importantes são informações confiáveis e atualizadas.

Claudio Paz

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.