Financiamento de Carro em 2026: Como Conseguir as Melhores Taxas e Evitar Armadilhas

Guia completo de financiamento de veículo em 2026: taxas dos principais bancos, sistemas CDC e leasing, documentos, passo a passo e precauções indispensáveis antes de assinar.

FINANCIAMENTO

Claudio Paz

5/18/20267 min read

O financiamento de veículo é um dos produtos de crédito mais contratados no Brasil — e também um dos que mais escondem custos que o comprador só descobre depois que assina o contrato. Taxa atrativa na propaganda, seguro embutido, tarifas de cadastro, IOF e prazo longo que multiplica os juros: tudo isso pode transformar um carro aparentemente acessível em um compromisso financeiro muito maior do que o planejado.

Em 2026, com o mercado automotivo aquecido e a oferta de financiamento variada, é possível conseguir condições muito boas — desde que você saiba o que comparar e como negociar. Este guia completo vai te mostrar exatamente isso.

O que você vai aprender neste artigo

Como funcionam os sistemas CDC e leasing • Comparativo de taxas dos principais bancos 2026 • Quanto dar de entrada e qual prazo escolher • Documentos necessários • Passo a passo completo • Precauções obrigatórias antes de assinar • Quando o financiamento não vale a pena • FAQ completo

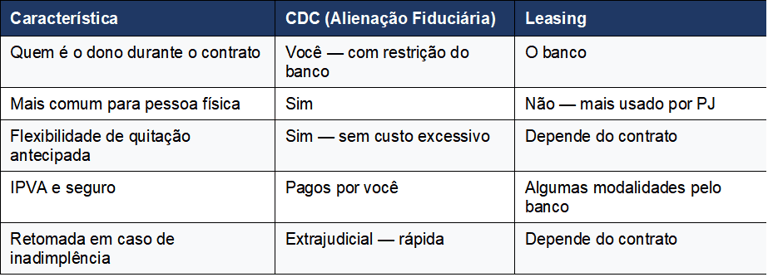

Os Dois Sistemas de Financiamento de Veículo no Brasil

CDC — Crédito Direto ao Consumidor (alienação fiduciária)

É o sistema mais comum no Brasil. No CDC, o veículo fica em nome do comprador, mas alienado ao banco até a quitação total. Você usa e registra o carro em seu nome, mas o banco pode retomá-lo em caso de inadimplência — por via extrajudicial, sem processo judicial. Após a última parcela, a alienação é baixada e o veículo fica 100% livre.

Leasing

No leasing, o banco compra o veículo e cede o uso mediante pagamento de parcelas. O veículo fica em nome do banco durante todo o contrato — você só se torna proprietário ao final, ao exercer a opção de compra pelo valor residual. Hoje é menos comum que o CDC para pessoas físicas — mais usado por empresas por questões fiscais.

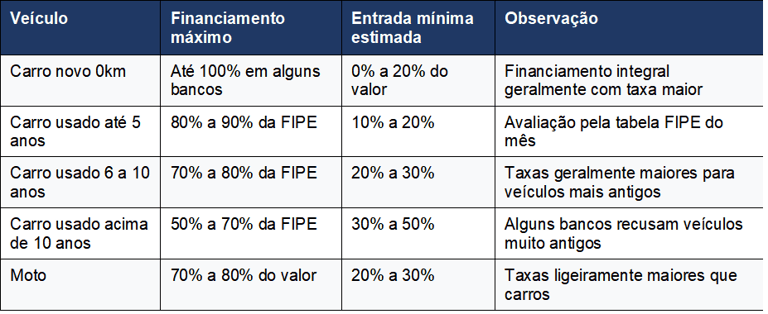

Quanto Financia e Qual a Entrada Mínima?

Os bancos financiam geralmente entre 70% e 100% do valor do veículo. Para veículos usados, o limite costuma ser de 70% a 80% da tabela FIPE. A entrada deve cobrir pelo menos os 20% a 30% não financiados, mais os custos adicionais.

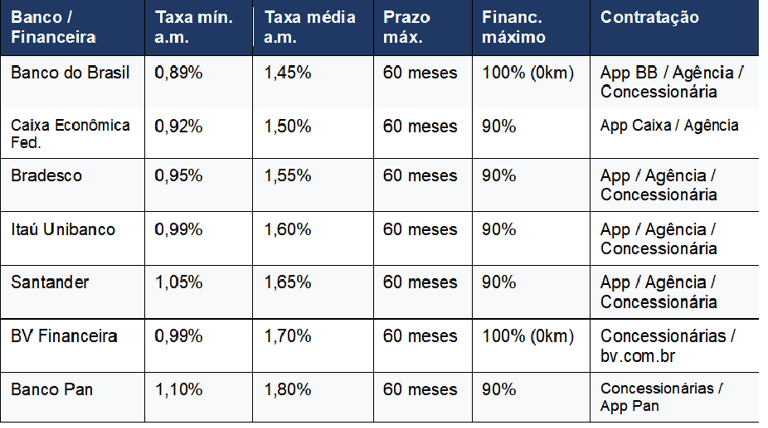

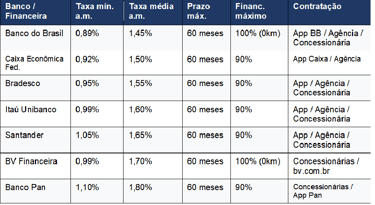

Comparativo de Taxas: Principais Bancos em 2026

Fontes: sites oficiais das instituições e Banco Central do Brasil (abril de 2026). Taxas mínimas para o melhor perfil de cliente. Sujeitas a alteração.

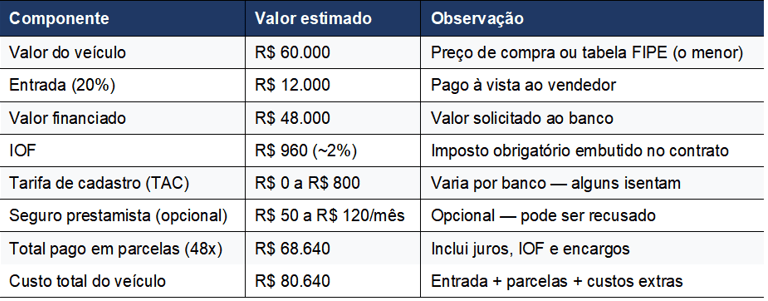

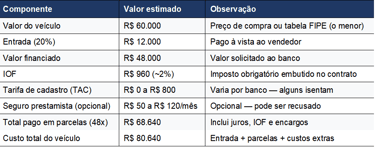

Simulação de Custo Total: O Que Você Realmente Vai Pagar

Exemplo: veículo de R$ 60.000, entrada de R$ 12.000 (20%), financiamento de R$ 48.000 em 48 meses a 1,5% ao mês:

O carro de R$ 60.000 custa R$ 80.640

Em 48 meses a 1,5% ao mês, você paga R$ 20.640 a mais. Isso é inevitável no financiamento — a questão é minimizar: maior entrada, menor prazo e melhor taxa possível. Compare sempre pelo CET total, nunca apenas pela parcela.

Passo a Passo Para Financiar um Veículo com as Melhores Condições

Etapa 1 — Defina o orçamento total

1. Calcule o valor máximo que pode pagar de entrada sem comprometer a reserva de emergência.

2. Calcule a parcela máxima mensal — nunca mais de 20% da renda líquida.

3. Com esses dois números, estime o valor do veículo que você pode financiar de forma sustentável.

Etapa 2 — Pesquise o veículo antes do financiamento

4. Verifique o valor do veículo na tabela FIPE (fipe.org.br) — essa é a base dos bancos.

5. Consulte histórico e alienação no sistema do Banco Central (bcb.gov.br/registrato).

6. Faça inspeção mecânica independente — especialmente em usados.

7. Verifique se IPVA e licenciamento estão em dia — dívidas de IPVA seguem o veículo.

Etapa 3 — Simule em pelo menos 3 bancos

8. Simule nos apps do Banco do Brasil, Bradesco e BV Financeira.

9. Leve a simulação mais barata à concessionária e peça que melhorem a condição.

10. Compare sempre pelo CET anual — nunca pela parcela nem pela taxa nominal.

Etapa 4 — Documentação e análise de crédito

11. Documentos pessoais: RG, CPF, comprovante de renda e extrato bancário dos últimos 3 meses.

12. Documentos do veículo: CRLV atualizado, nota fiscal (novo) ou DUT assinado (usado).

13. Para usados: certidão negativa de débitos do DETRAN do estado de origem.

Etapa 5 — Leia o contrato antes de assinar

14. Confirme a taxa exata, o CET, o número de parcelas e o valor de cada uma.

15. Verifique se o seguro prestamista é apresentado como obrigatório — não é. Você pode recusar.

16. Confirme o prazo para baixa da alienação após a quitação.

Precauções Obrigatórias Antes de Assinar

Precaução 1 — Verifique a alienação fiduciária

Um veículo com alienação ativa (financiamento não quitado) não pode ser vendido sem anuência do banco. Se você comprar um carro com alienação ativa sem saber, pode perder o veículo sem receber o dinheiro de volta. Consulte gratuitamente o sistema do Banco Central (bcb.gov.br/registrato) antes de qualquer compra de usado.

Precaução 2 — IPVA e multas seguem o veículo, não o dono: ao comprar com débitos de IPVA ou multas antigas, você assume esses débitos. Consulte o DETRAN antes de fechar o negócio.

Precaução 3 — Seguro do veículo é separado do financiamento: o banco não exige seguro para aprovar (apenas o DPVAT). Faça cotação de seguro independente — não aceite apenas a cotação do banco.

Precaução 4 — Não use o financiamento da concessionária sem comparar: a concessionária recebe comissão do banco parceiro. Leve uma proposta independente e compare.

Precaução 5 — Cuidado com veículos de leilão: têm restrições de financiamento em muitos bancos e podem ter problemas jurídicos ou documentais não aparentes.

Quando o Financiamento de Veículo Não Vale a Pena

Quando as parcelas comprometerão mais de 20% da renda — risco alto de inadimplência.

Quando você já tem dívidas comprometendo mais de 30% da renda.

Quando a taxa disponível para o seu perfil é muito alta — acima de 2% ao mês. Avalie se vale esperar melhorar o score.

Quando o veículo perderá muito valor rapidamente e você precisará vendê-lo antes de quitar.

Perguntas Frequentes

Posso financiar veículo com o nome sujo?

Em geral, é muito difícil. A maioria dos bancos reprova candidatos negativados para financiamento de veículo. Algumas financeiras especializadas oferecem essa modalidade, mas com taxas muito acima da média. É mais vantajoso regularizar o CPF primeiro para conseguir condições melhores.

Posso quitar o financiamento antes do prazo?

Sim. A quitação antecipada é direito legal e resulta em desconto proporcional dos juros futuros. Solicite ao banco o demonstrativo de liquidação antecipada. Após a quitação, a baixa da alienação deve ser feita em até 10 dias úteis.

O que acontece se eu atrasar parcelas?

Após 3 parcelas em atraso, o banco pode iniciar busca e apreensão do veículo por via extrajudicial — processo rápido que não exige ação judicial. Em caso de dificuldade, entre em contato imediato com o banco para renegociar antes de acumular atrasos.

Vale a pena dar entrada maior?

Quase sempre sim. Maior entrada significa menor valor financiado, menos juros totais e parcelas menores. Além disso, reduz o risco de ficar 'devendo mais do que o carro vale' — situação que dificulta a venda e a quitação antecipada.

Posso usar o FGTS para financiar um veículo?

Não diretamente. O FGTS só pode ser usado para financiamento imobiliário. Mas é possível contratar antecipação do saque-aniversário — empréstimo com o saldo do FGTS como garantia — e usar o valor como entrada. As taxas são competitivas: a partir de 1,29% ao mês.

Conclusão

O financiamento de veículo pode ser uma decisão financeira responsável — ou uma armadilha cara — dependendo de como é feita. A diferença está na preparação: conhecer o custo real, comparar taxas antes de decidir, verificar a situação do veículo e ler o contrato com atenção.

Use as ferramentas deste guia: calcule o CET, simule em pelo menos 3 bancos, nunca assine sem entender cada cláusula. Um veículo comprado com inteligência não pesa no orçamento — ele viabiliza sua rotina sem comprometer seu futuro financeiro.

A Transformação Total do Seu Dinheiro — 2ª Edição Dave Ramsey - Editora Thomas Nelson

Quer ter mais informações sobre finanças pessoais? Acesse a indicação abaixo na Amazon.

Próximo passo sugerido

Explore o blog Crédito Inteligente: consulte nossos guias sobre score de crédito, como simular empréstimos e como usar o crédito a seu favor. Toda informação necessária para decisões financeiras com segurança, em um só lugar. Acesse abaixo.

Fontes e Referências

Banco Central do Brasil — bcb.gov.br (taxas de financiamento e regulamentação)

FIPE — Tabela de Preços de Veículos — fipe.org.br

DETRAN — Consulta de débitos e alienações por estado

BV Financeira — bv.com.br

Decreto-Lei n.º 911/1969 — busca e apreensão de bens financiados

Resolução CMN n.º 3.517/2007 — obrigatoriedade do CET

Código de Defesa do Consumidor — Lei n.º 8.078/1990

Com trajetória de mais 50 anos de experiência prática como consumidor de crédito, financiamentos e diversos serviços financeiros, ao longo dessas décadas, acompanhou e vivenciou diferentes cenários econômicos aprendendo, na prática, quão importantes são informações confiáveis e atualizadas.

Autor: Claudio Paz

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.