Refinanciamento de Imóvel em 2026

Descubra quando o refinanciamento de imóvel vale a pena em 2026: como funciona, quais bancos oferecem, taxas praticadas, riscos envolvidos e passo a passo completo.

FINANCIAMENTO

Claudio Paz

5/24/202611 min read

O refinanciamento de imóvel — também chamado de home equity — é uma das formas de crédito com melhor custo-benefício disponíveis no Brasil: taxas muito menores que o crédito pessoal, prazos longos e valores elevados. No entanto, envolve um risco que a maioria das pessoas subestima: o seu imóvel é a garantia da operação.

Em 2026, com o mercado imobiliário valorizado e a demanda por crédito de menor custo em alta, o refinanciamento ganhou ainda mais popularidade. Mas a pergunta que todo proprietário precisa responder antes de contratar é simples — e muita gente pula: vale a pena no meu caso? Neste guia completo, você vai encontrar essa resposta com clareza, dados e exemplos concretos.

O que você vai aprender neste artigo

O que é refinanciamento de imóvel e como funciona • Diferença entre refinanciamento e portabilidade • Quando vale a pena — e quando não vale • Tabela comparativa de bancos com taxas 2026 • Passo a passo para contratar • Riscos que você precisa conhecer antes de assinar • FAQ completo

O Que é Refinanciamento de Imóvel?

O refinanciamento de imóvel é uma operação de crédito na qual você usa um imóvel quitado — ou com saldo devedor residual — como garantia para obter um empréstimo com taxas significativamente menores do que o crédito pessoal convencional. O imóvel fica alienado fiduciariamente ao banco durante o período do contrato e é liberado após a quitação total.

Em termos práticos: você tem um imóvel avaliado em R$ 600.000 e precisa de R$ 150.000. O banco empresta esse valor usando o imóvel como garantia, cobra uma taxa de 0,8% a 1,5% ao mês — muito abaixo dos 3% a 9% do crédito pessoal sem garantia — e você tem até 20 anos para pagar. O imóvel continua sendo seu e você continua morando nele durante todo o período.

Refinanciamento vs Home Equity: é a mesma coisa?

Sim. No Brasil, os termos 'refinanciamento de imóvel' e 'home equity' são usados de forma intercambiável pelo mercado — ambos se referem ao empréstimo com garantia de imóvel. Algumas instituições usam 'home equity' para operações com imóveis quitados e 'refinanciamento' para operações onde há saldo devedor residual, mas a lógica da operação é a mesma.

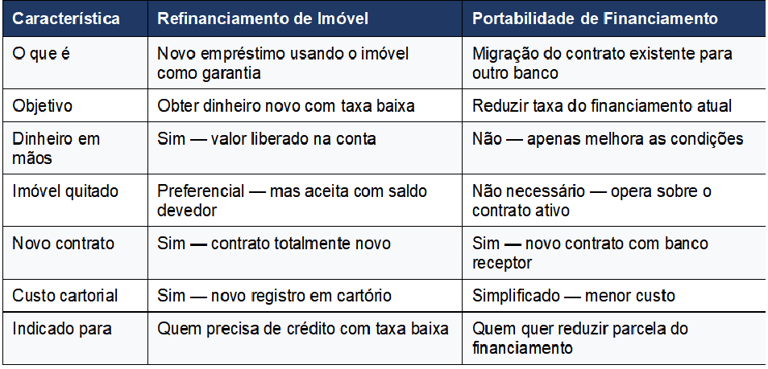

Refinanciamento vs Portabilidade: Qual a Diferença?

Antes de avançar, é importante distinguir duas operações que frequentemente são confundidas:

Quando o Refinanciamento de Imóvel Vale a Pena?

O refinanciamento é uma ferramenta financeira poderosa — mas não é para todas as situações. Veja os cenários em que faz sentido e os em que não faz:

Vale a pena quando...

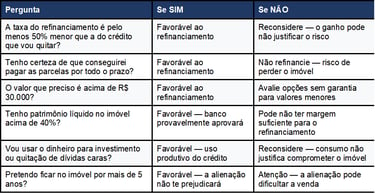

Você precisa de um valor alto (acima de R$ 50.000) e as taxas do crédito pessoal ou consignado são proibitivas para o seu perfil.

Você quer quitar dívidas caras — cartão de crédito, cheque especial ou empréstimo pessoal com taxas acima de 3% ao mês — e trocar por uma única parcela com taxa de 0,8% a 1,5% ao mês.

Você quer investir em negócio próprio, reforma ou educação e precisa de capital com custo controlado e prazo longo para pagar.

Você tem um financiamento imobiliário antigo com taxa alta e quer refinanciar para reduzir o custo total — especialmente se as taxas de mercado caíram desde a contratação original.

Seu imóvel se valorizou significativamente e você quer usar parte do patrimônio acumulado sem precisar vender o imóvel.

Não vale a pena quando...

Você quer usar o crédito para consumo imediato sem planejamento — viagem, eletrônicos, festas. Comprometer o imóvel por despesas de consumo é um risco desproporcional ao benefício.

Você quer usar o crédito para consumo imediato sem planejamento — viagem, eletrônicos, festas. Comprometer o imóvel por despesas de consumo é um risco desproporcional ao benefício.

Você já tem dificuldade para pagar as contas mensais — o refinanciamento adiciona uma parcela fixa ao orçamento e, em caso de inadimplência, o imóvel pode ser retomado.

O valor que você precisa é pequeno (abaixo de R$ 30.000) — os custos cartoriais e o processo de avaliação tornam a operação pouco eficiente para valores baixos.

Você planeja vender o imóvel nos próximos 2 a 3 anos — o refinanciamento cria uma alienação fiduciária que complica e encarece a venda antes da quitação.

Você ainda deve mais de 60% do valor do imóvel no financiamento original — o banco geralmente exige patrimônio líquido mínimo no imóvel para aprovar o refinanciamento.

Regra de ouro do refinanciamento

O refinanciamento só compensa quando a taxa que você vai pagar é pelo menos 50% menor do que a taxa das dívidas que você pretende quitar ou do crédito que substituiria. Se você paga 5% ao mês no cartão e vai pagar 1,2% ao mês no refinanciamento, a lógica financeira está clara. Se você já paga 1,5% ao mês no consignado e o refinanciamento oferece 1,3%, o ganho pode não justificar os custos e riscos.

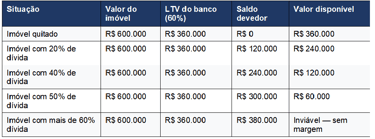

Quanto Posso Pegar no Refinanciamento?

O valor disponível no refinanciamento depende de dois fatores principais: o valor de avaliação do imóvel e o saldo devedor residual, se houver. Os bancos geralmente financiam entre 50% e 70% do valor de avaliação do imóvel, descontado qualquer saldo devedor existente.

Fórmula para calcular o valor disponível

Valor disponível = (Valor de avaliação × percentual do banco) − Saldo devedor residual

LTV (Loan-to-Value) é o percentual máximo que o banco financia em relação ao valor de avaliação do imóvel. Varia entre 50% e 70% conforme a instituição e o perfil do solicitante.

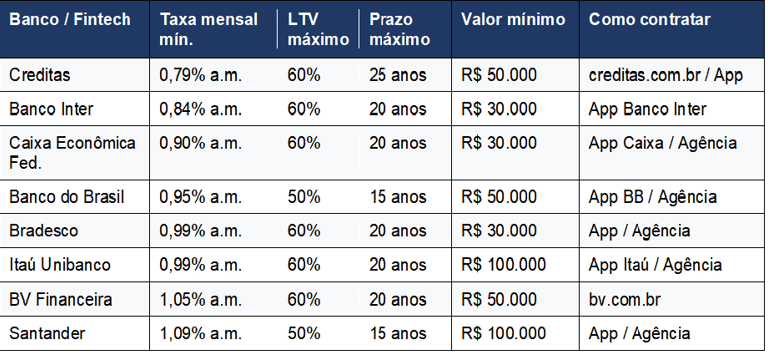

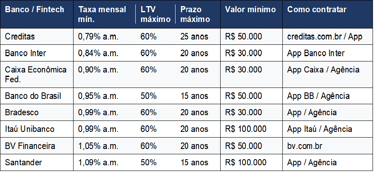

Quais Bancos Oferecem Refinanciamento de Imóvel em 2026?

Fontes: sites oficiais das instituições e Banco Central do Brasil (abril de 2026). Taxas mínimas para o melhor perfil de cliente com imóvel residencial urbano quitado. Sujeitas a alteração.

Refinanciamento vs Outras Modalidades: Comparativo de Custo

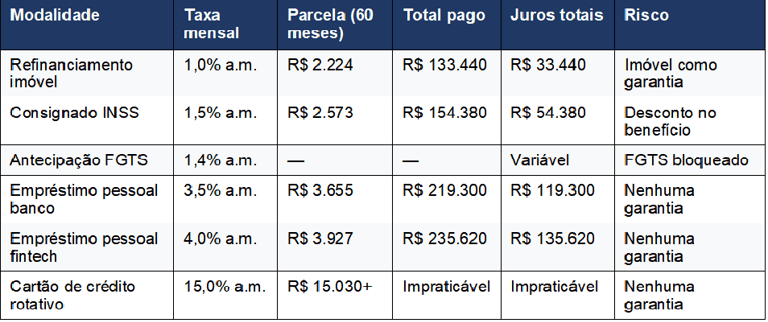

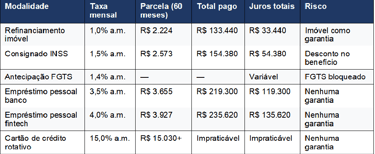

Para entender o impacto real do refinanciamento de imóvel, veja a comparação com outras modalidades para um crédito de R$ 100.000 em 60 meses:

Conclusão da tabela: para R$ 100.000 em 60 meses, o refinanciamento de imóvel resulta em R$ 85.860 a menos em juros do que o empréstimo pessoal fintech e R$ 20.940 a menos do que o consignado INSS. O custo do risco é o imóvel — mas a economia é substancial.

Passo a Passo Para Contratar o Refinanciamento de Imóvel

Etapa 1 — Verifique a elegibilidade do imóvel

1. O imóvel deve ser residencial urbano, regularizado e registrado em seu nome (ou de cônjuge, em caso de união estável comprovada).

2. Não pode estar com ações judiciais, penhoras ou ônus reais registrados na matrícula.

3. O IPTU deve estar em dia — imóveis com IPTU atrasado são reprovados na análise.

4. Verifique a matrícula atualizada no Cartório de Registro de Imóveis para confirmar que não há impedimentos.

Etapa 2 — Simule em pelo menos 3 instituições

5. Acesse os sites ou apps da Creditas, Banco Inter e Caixa — as três com as menores taxas mínimas do mercado — e solicite simulação informando o valor do imóvel e o valor desejado de crédito.

6. Compare as propostas pelo CET anual, não apenas pela taxa mensal.

7. Verifique o LTV oferecido — instituições com LTV de 60% liberam mais valor do que as com LTV de 50%.

8. Anote o valor da parcela, o prazo e o total a pagar de cada proposta.

Etapa 3 — Entregue a documentação

9. Documentos pessoais: RG, CPF, comprovante de renda e extrato bancário dos últimos 3 meses.

10. Documentos do imóvel: matrícula atualizada (validade de 30 dias), certidão de ônus reais, IPTU atualizado e planta do imóvel.

11. Se o imóvel ainda tem saldo devedor: informe o banco atual do imóvel e solicite o extrato do saldo devedor atualizado.

Etapa 4 — Avaliação do imóvel pelo banco

12. O banco contrata um avaliador credenciado para vistoriar e avaliar o imóvel. Você paga a taxa de avaliação (geralmente entre R$ 800 e R$ 2.500).

13. O valor de avaliação pode ser diferente do valor de mercado — o banco é conservador. Se o resultado for menor do que esperado, o crédito disponível será menor.

14. Prazo médio: 5 a 15 dias úteis após o agendamento da vistoria.

Etapa 5 — Análise de crédito e aprovação

15. Com o valor de avaliação em mãos, o banco faz a análise de crédito: score, renda, comprometimento de renda e capacidade de pagamento.

16. O banco emite a proposta definitiva com taxa, prazo, valor liberado e CET.

17. Você tem prazo para aceitar ou recusar — geralmente 5 a 10 dias úteis.

Etapa 6 — Assinatura e registro em cartório

18. Após aceitar a proposta, assine o contrato de alienação fiduciária — presencialmente ou por assinatura digital, dependendo do banco.

19. O contrato precisa ser registrado no Cartório de Registro de Imóveis. O custo do registro varia entre 0,5% e 1% do valor da operação.

20. Após o registro, o banco libera o valor na sua conta em até 3 dias úteis.

Os Riscos do Refinanciamento de Imóvel Que Você Precisa Conhecer

Risco principal — leia com atenção

Em caso de inadimplência prolongada (geralmente 3 parcelas consecutivas em atraso), o banco pode iniciar o processo de consolidação da propriedade e retomar o imóvel por via extrajudicial, sem precisar de processo judicial. Esse é um processo relativamente rápido no Brasil — em média 6 a 12 meses — e resulta na perda do imóvel. Refinancie apenas se tiver absoluta certeza da capacidade de pagamento das parcelas ao longo de todo o prazo.

Outros riscos relevantes

• Custos de saída: se quiser quitar antecipadamente, pode haver cobrança de multa contratual — verifique as condições antes de assinar.

Dificuldade para vender o imóvel: com a alienação fiduciária ativa, a venda do imóvel exige a quitação do refinanciamento ou a anuência do banco — o que pode complicar e atrasar uma eventual venda.

Valorização perdida: se o imóvel se valorizar muito durante o prazo, você terá comprometido parte do patrimônio com uma taxa que pode já não ser a mais competitiva do mercado.

Risco de superendividamento: usar o refinanciamento para pagar dívidas sem mudar o comportamento financeiro que gerou as dívidas pode resultar em acumular novas dívidas e ainda perder o imóvel.

Documentos Necessários Para o Refinanciamento

Documentos do solicitante

RG e CPF originais (ou CNH)

Comprovante de estado civil atualizado

Comprovante de residência dos últimos 90 dias

Comprovante de renda: holerites (CLT), declaração de IR (autônomos) ou extrato de benefício (aposentados)

Extrato bancário dos últimos 3 a 6 meses

Declaração de Imposto de Renda completa com recibo dos últimos 2 anos

Documentos do imóvel

Matrícula atualizada do imóvel (validade de 30 dias — emitida pelo Cartório de Registro de Imóveis)

Certidão de ônus reais atualizada

IPTU do ano corrente quitado

Planta do imóvel aprovada pela prefeitura

Se houver saldo devedor: extrato atualizado do financiamento original com saldo devedor

Dica de agilidade

A matrícula atualizada e a certidão de ônus reais têm validade de apenas 30 dias — solicite esses documentos somente depois de já ter escolhido o banco e estar pronto para avançar. Solicitar antes pode resultar em ter que renovar os documentos durante o processo.

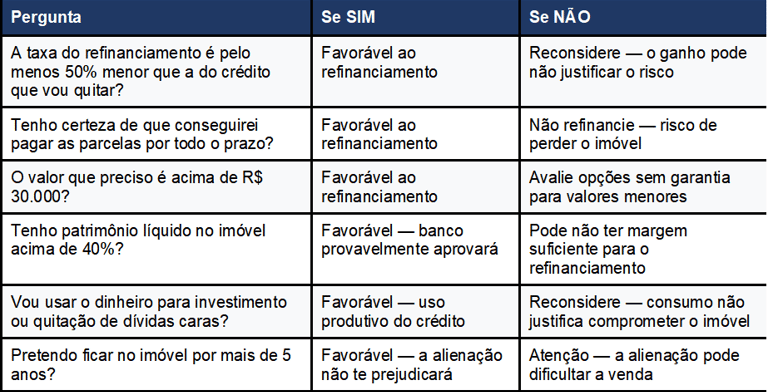

Checklist: Refinanciamento Vale a Pena Para Mim?

Responda às perguntas abaixo antes de tomar a decisão final:

Perguntas Frequentes

Posso refinanciar um imóvel que ainda está sendo financiado?

Sim, desde que o patrimônio líquido no imóvel (valor de avaliação menos o saldo devedor) seja suficiente para cobrir o LTV exigido pelo banco. Se você deve 30% do valor do imóvel e o banco financia até 60%, há 30% de margem disponível para o refinanciamento. O banco do refinanciamento quita o saldo devedor do financiamento original e você passa a ter um único contrato.

Refinanciamento afeta o score de crédito?

A contratação em si gera uma consulta ao CPF que pode reduzir levemente o score temporariamente. No entanto, pagar as parcelas em dia ao longo do contrato tem efeito positivo progressivo no score. Se você está refinanciando para quitar dívidas em atraso, o efeito líquido no score tende a ser positivo após a regularização.

Qual o prazo mínimo para quitar antecipadamente?

Não há prazo mínimo legal — você pode quitar antecipadamente a qualquer momento. Verifique no contrato se há multa por liquidação antecipada (alguns contratos cobram, outros não). A quitação antecipada libera a alienação fiduciária e o imóvel fica 100% livre de ônus.

Posso usar o FGTS para quitar o refinanciamento?

Em geral, não. O FGTS pode ser usado para financiamento de imóvel no SFH, mas não para refinanciamento de imóvel (home equity) — pois o objetivo do refinanciamento é gerar caixa, não financiar a aquisição do bem. Consulte o banco para verificar se há exceções conforme o produto específico contratado.

O banco pode aumentar a taxa durante o contrato?

Depende do indexador do contrato. Refinanciamentos com taxa pré-fixada têm a taxa travada pelo prazo todo — sem surpresas. Contratos indexados à TR (Taxa Referencial) ou IPCA têm a taxa real variando conforme o índice. Prefira contratos com taxa pré-fixada para maior previsibilidade — especialmente em cenários de incerteza econômica.

Qual a diferença entre refinanciamento e segunda hipoteca?

No Brasil, o modelo predominante é a alienação fiduciária — não a hipoteca tradicional. Na alienação fiduciária (refinanciamento), o imóvel fica em nome do banco até a quitação, e a retomada em caso de inadimplência é extrajudicial e rápida. Na hipoteca (cada vez menos usada), o imóvel fica em nome do devedor e a execução exige processo judicial demorado. A Creditas e a maioria dos bancos operam com alienação fiduciária.

Conclusão

O refinanciamento de imóvel é uma das ferramentas de crédito mais poderosas disponíveis para quem tem patrimônio imobiliário — mas também uma das que exige maior responsabilidade. A combinação de taxa baixa, prazo longo e volume alto de crédito é atraente. O risco de perder o imóvel em caso de inadimplência é real e precisa ser levado a sério.

A decisão de refinanciar deve ser tomada com números na mão: compare o custo total do refinanciamento com a alternativa que ele substitui, confirme que as parcelas cabem no orçamento com folga e certifique-se de que o uso do crédito é produtivo — investimento, quitação de dívidas caras ou necessidade real — não consumo impulsivo.

Próximo passo sugerido

Explore também: Guia completo de financiamento de veículo em 2026: taxas dos principais bancos, sistemas CDC e leasing, documentos, passo a passo e precauções indispensáveis antes de assinar.

Fontes e Referências

Banco Central do Brasil — bcb.gov.br (regulamentação do home equity e taxas por instituição)

Creditas — creditas.com.br (taxas e condições de refinanciamento)

Caixa Econômica Federal — caixa.gov.br (refinanciamento habitacional)

Banco Inter — bancointer.com.br

Lei n.º 9.514/1997 — alienação fiduciária de bens imóveis

Resolução CMN n.º 4.676/2018 — regulamentação do crédito imobiliário

Resolução CMN n.º 3.517/2007 — obrigatoriedade de divulgação do CET

Código de Defesa do Consumidor — Lei n.º 8.078/1990

Banco Central do Brasil — Nota de Crédito Imobiliário (abril de 2026)

Com trajetória de mais 50 anos de experiência prática como consumidor de crédito, financiamentos e diversos serviços financeiros, ao longo dessas décadas, acompanhou e vivenciou diferentes cenários econômicos aprendendo, na prática, quão importantes são informações confiáveis e atualizadas.

Claudio Paz

Independência financeira: o guia para a sua libertação Robert T. Kiyosaki

Quer ter mais informações sobre finanças pessoais? Acesse a indicação abaixo na Amazon.

© 2026. All rights reserved.

Conteúdo informativo — não constitui aconselhamento financeiro.

CONTEÚDO

INSTITUCIONAL

Crédito Inteligente

Guias práticos e informações atualizadas para você tomar decisões financeiras com segurança no Brasil.